For at give mere referenceinformation til brugere, der ønsker at afgive en ordre på zink-aluminium-magnesiumstålrør, men endnu ikke har afgivet en ordre, har redaktøren samlet denne artikel i håb om at give kunderne mere referenceværdi.

Oversigt:

I de senere år er den samlede produktionskapacitet for indenlandsk belægning stadig i vækst, hvor producenter med produktionskapacitet for varme coils primært udvider deres produktlinjer nedad. I forbindelse med national CO2-reduktion og fremme af ny energi er relativt avancerede galvaniserede aluminium-magnesiumprodukter blevet et populært emne. I de senere år er flere og flere stålværker gået over til produktion af zinkaluminium-magnesiumplader, og konkurrencen er blevet stadig hårdere. Denne artikel vil kort analysere den nuværende udviklingsstatus og udsigterne for indenlandske zinkaluminium-magnesiumplader baseret på den nuværende markedssituation.

Introduktion og klassificering af zink, aluminium, magnesiumprodukter:

01. Introduktion til zink-aluminium-magnesiumprodukter

Galvaniseret aluminium-magnesium stålplade er en ny type meget korrosionsbestandig belagt stålplade, hovedsageligt sammensat af zink, 1,5% -11% aluminium, 1,5% -3% magnesium og spor af silicium (med små forskelle i forholdet mellem forskellige producenter). Den anvendes hovedsageligt til overfladebehandling af stål og stålprodukter, herunder forskellige zinkseriebelægninger og et stort antal hele ståldele til beskyttelse mod nedsænkningskorrosion. Med den kontinuerlige teknologiske udvikling anvendes zinkaluminium-magnesiumlegeringsbelagte stålplader hovedsageligt i byggeindustrien på grund af deres fremragende korrosionsbestandighed, gode formbarhed, svejsbarhed og dekorative udseende. De bliver gradvist promoveret og anvendt i industrier som husholdningsapparater og bilproduktion.

Nippon Steel, Nippon Steel, ThyssenKrupp og andre internationalt kendte stålvirksomheder begyndte at studere denne stålplade i 1980'erne og realiserede industriel produktion og anvendelse i begyndelsen af det 21. århundrede. For fire år siden blev de fleste af de zink-aluminium-magnesiumprodukter, der blev brugt i Kina, importeret fra lande som Japan og Sydkorea. Med den kontinuerlige fermentering af den fotovoltaiske industri i de senere år er et stort antal private stålværker, såsom Tianjin Xinyu og Hebei Zhaojian, udover statsejede stålværker som Baosteel, Jiuquan Steel, Shougang og Tangshan Steel, også kommet ind i branchen, såsom Tianjin Xinyu og Hebei Zhaojian. Nogle båndstålproduktionsvirksomheder er også kommet ind i branchen. I øjeblikket er tykkelsesintervallet, der kan produceres i Kina, 0,4 mm-4,0 mm, og breddeintervallet, der kan produceres, er 580 mm-2080 mm. I øjeblikket er de stålværker i Kina, der producerer zink-aluminium-magnesiumplader, hovedsageligt lav-aluminium-zink-aluminium-magnesium, og kun et lille antal virksomheder kan producere mellem (høj) aluminium-zink-aluminium-magnesium. For eksempel har Shougang en komplet serie af zink-aluminium-magnesium og har den eneste produktionslinje i landet, der kan levere zink-aluminium-magnesiumbelagte stålplader med en tykkelse på 3,0 mm eller mere til strukturelle formål.

02. Klassificering og produktegenskaber for zink-, aluminium- og magnesiumprodukter

Ifølge China Baowus analyse af eksisterende kommercielle magnesiumbelagte stålplader indeholder langt de fleste belægninger i øjeblikket magnesium og et magnesiumindhold ≤ 3%. Baseret på det forskellige aluminiumindhold i belægningerne er zink-aluminium-magnesiumbelægninger opdelt i:

Lavt aluminiumzink-aluminiummagnesiumindhold: Aluminiumindhold: 1% -3,5%. Denne belægning dannes ved at tilsætte en vis mængde aluminiummagnesium og andre elementer på basis af varmgalvanisering. Denne belægning er en opgraderet version af korrosionsbestandigheden ved varmgalvaniseret ren zinkbelægning.

Mellem aluminiumzink aluminiummagnesiumbelægning: aluminiumindhold: 5% -11%.

Højt aluminiumzink-aluminiummagnesium-belægning: Aluminiumindhold: 55 %. Denne belægning dannes ved at tilsætte en vis mængde magnesium og andre elementer på basis af varmdyppet aluminiumzink-belægning. Denne belægning er en opgraderet version af korrosionsbestandigheden ved varmdyppet aluminiumzink-belægning.

I øjeblikket er den primære produktion i Kina lav-aluminiumzink-aluminiummagnesium, og nogle virksomheder som Shougang og Baosteel kan også producere høj-aluminiumzink-aluminiummagnesium. Zink-aluminiummagnesium kan ikke kun forarbejdes direkte, men også tjene som substrat til farvebelagte pladerspoler. I begyndelsen af 2022 blev den første rulle af Baosteel Zhanjiang Steels farvebelægning officielt lanceret, og masseproduktionen begyndte i slutningen af februar. Baosteel Zhanjiang Steels farvebelægning kan bruge et komplet udvalg af zink-aluminiummagnesium som substrat, hvilket gør det til den eneste globale produktionsbase for et komplet udvalg af zink-aluminiummagnesiumfarvebelægninger.

Opførslen af zink, aluminium, magnesium og andre produkter er blevet et varmt emne i øjeblikket, tæt forbundet med deres gode produktegenskaber. Den største kvalitetsfordel ved zink, aluminium, magnesium og andre belægningsprodukter afspejles i høj korrosionsbestandighed, efterfulgt af forarbejdningsevne.

Tabel 1: Sammenligning mellem zink-aluminium-magnesiumprodukter og rene zinkprodukter

| Serienummer | Produktegenskaber | Sammenligning mellem zink, aluminium, magnesium og ren zink |

| 1 | Flad korrosionsbestandighed | Neutral saltspraytest: Zink, aluminium, magnesium, belægning er 3-10 gange højere end traditionel ren zinkbelægning. Atmosfærisk langtidskorrosion: Zink, aluminium, magnesium, belægning kan nå mere end 2 gange højere end ren zinkbelægning. |

| 2 | Korrosionsbestandigheden af indsnit | Korrosionsbestandigheden for zink, aluminium, magnesium og hakpositionen er meget højere end for traditionelle rene zinkbelægninger. |

| 3 | Lav friktionskoefficient | Friktionskoefficienten for zink-aluminium-magnesiumbelægning er 15 % lavere end for ren zinkbelægning |

| 4 | slidstyrke | Hårdheden af zink, aluminium, magnesium, belægning er cirka tre gange så hård som ren zinkbelægning |

Samlet udviklingsbaggrund for indenlandske zink-, aluminium- og magnesiumprodukter

01. Relativt differentieret udvikling af produktionskapaciteten for belægninger

Som nævnt i begyndelsen af ovenstående artikel var indenlandske galvaniserede aluminium-magnesiumprodukter før 2016 stort set ubrugte. Med et par centrale virksomheder, statsejede virksomheder og store private belægningsvirksomheder, der gradvist trængte ind på hjemmemarkedet, udvikles produktionskapaciteten for zinkaluminiummagnesium gradvist. Ifølge ufuldstændige statistikker forventes produktionskapaciteten for zinkaluminiummagnesium at være omkring 7 millioner tons om året, og det nuværende produkt er i en fase med hurtig vækst. I lyset af China Steels enorme stålproduktions- og belægningskapacitet på mere end 160 millioner tons er den samlede andel af zinkaluminiummagnesiumbelægning dog stadig lille.

Den gradvise udvikling af nye produkter fremhæver den relative overskydende produktionskapacitet i hele belægningsindustrien: Selvom Kinas belægningsproduktionskapacitet er enorm, er den samlede udnyttelsesgrad af den faktiske produktionskapacitet mindre end 60%, og private virksomheder er relativt utilstrækkelige med hensyn til konstruktion og faktisk udnyttelse. Galvaniserede aluminium-magnesiumprodukter har store tekniske vanskeligheder og proceskrav, samt god markedsværdi og udsigter, og er blevet en populær retning for forskning og produktion i samme branche i ind- og udland.

02. Under den intense konkurrence er der stadig et vist profitpotentiale for nye produkter

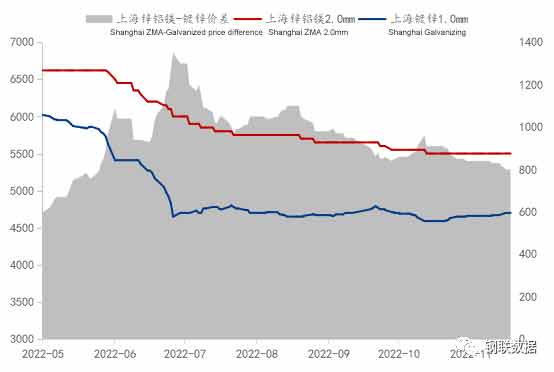

Figur 1: Prisudvikling og prisforskel mellem zink-, aluminium-, magnesium- og zinkbelægning i Shanghai (enhed: yuan/ton)

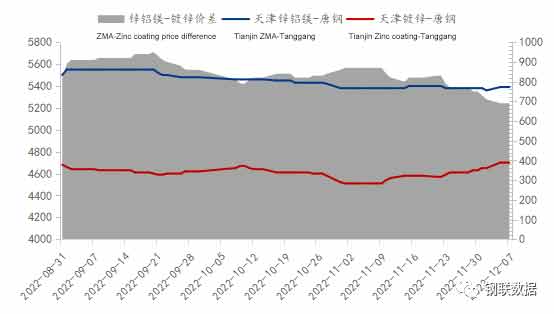

Pr. 7. december har Mysteels mainstream-specifikation for 2,0 mm Ansteel-zink-aluminium-magnesiumplader på Shanghai-markedet en pris på 5500 yuan/ton, mens det mainstream galvaniserede produkt for 1,0 mm Ansteel-galvaniserede plader har en pris på 4700 yuan/ton, og prisforskellen mellem zink-aluminium-magnesiumplader og galvaniserede plader er 800 yuan/ton. Ifølge beregningen af zinklaget og specifikationsavancen i stålværket er zink-aluminium-magnesiumplader 275 g zinklag, og avancen for zinklaget i stålværket er omkring 300 yuan/ton. Baseret på denne beregning er prisen på zink-aluminium-magnesium, selv for produkter med samme zinklagtykkelse, meget højere end prisen på galvaniserede plader, hvilket indirekte beviser, at der stadig er et vist profitpotentiale for zink-aluminium-magnesiumprodukter, uanset om det er fra handlendes eller stålværkers perspektiv. Det er selvfølgelig værd at bemærke, at prisforskellen mellem zink, aluminium, magnesium og galvaniserede plader i juli engang steg til 1350 yuan/ton, og derefter forblev den stort set inden for 1000 yuan/ton, hvilket indikerer, at der også er en vis konkurrence på det nuværende marked for zink, aluminium, magnesium. Prisforskellen mellem Tianjin-zink, aluminium, magnesium og galvaniserede plader er et godt eksempel, som vist i figur 2.

På markedet for solcelleanlæg er der udover det østkinesiske marked også et koncentreret marked, nemlig Tianjin, især i Daqiuzhuang. Dette koncentrerede produktionsområde for solcellebeslag er også blevet et centralt mål for mange stålværker. I øjeblikket omfatter de vigtigste ressourcer i omløb på Tianjin-markedet de statsejede stålværker Shougang, Ansteel, Tangshan Steel og Handan Steel; private stålværker som Hebei Zhaojian, Tianjin Xinyu, Shandong Huafeng osv. Fra et prisforskelsammenligningsperspektiv er prisforskellen mellem Tianjin-zink, aluminium, magnesium og zinkbelægning betydeligt lavere end på Shanghai-markedet. For at vinde markedsandele har stålværkerne også justeret deres politikker i overensstemmelse hermed.

03 Den hurtige udvikling af den solcelleindustri i forbindelse med nye energi- og CO2-reducerende miljøer

Den downstream-industri inden for den indenlandske belægningsindustri viser en differentieringstendens, og den varme vækstfase inden for forbrug af biler og husholdningsapparater er stort set overstået, men ny energi udvikler sig hurtigt. Den 21. november offentliggjorde den nationale fælleskonference for information om markedet for personbiler en rapport om tendensen på Kinas marked for nye energikøretøjer: Kinas produktion af nye energikøretøjer fra januar til oktober var 5,59 millioner enheder, en stigning på 108,4 % i forhold til året før, med en kumulativ penetrationsrate på 24,7 % og et bidrag på over 80 % til væksten på bilmarkedet. Tilsvarende har forbrugsefterspørgslen i zink-aluminium-magnesiumindustrien et stadie af vækst og eksplosiv kraft i forbindelse med landets aktive fremme af ny infrastruktur og nyt energiforbrug.

Kinas solcelleindustri har nået internationalt førende niveauer på forskellige områder, især siden 2022, under presset fra hyppige udbrud af COVID-19 og økonomisk nedtur, har den samlede udviklingsmomentum i den solcelleindustri forblevet stabil. I de første tre kvartaler af 2022 har Kinas produktion af polykrystallinsk silicium, siliciumwafere, batterier og komponenter gjort betydelige fremskridt, og produktionen af forskellige led i den industrielle kæde har nået et historisk højdepunkt. Industriteknologien fortsætter med at innovere og udvikle sig, og konverteringseffektiviteten af silicium heterojunction-solceller har sat en ny verdensrekord på 26,81%. Der er også gjort nye gennembrud inden for forskning og udvikling samt pilottestning af perovskit-stablede celler, og "photovoltaic+"-modellen udvides også konstant. I de første tre kvartaler nåede den nyinstallerede kapacitet af indenlandske solceller 52,6 GW. Fra januar til oktober oversteg den samlede eksportværdi af solceller i Kina 44 milliarder amerikanske dollars, hvilket stærkt understøtter den voksende efterspørgsel på de indenlandske og udenlandske solcellemarkeder.

Analyse af udviklingsudsigterne for zink-aluminium-magnesiumplader og -ruller

01 Løbende forbedring af produktstandarder inden for industrielle anvendelsesområder

På baggrund af den hurtige vækst i den samlede produktionskapacitet for belægninger er der stadig en situation med høj produktionskapacitet for belægninger og lav udnyttelsesgrad. Virksomheder vil fortsætte med at udvide deres salgskanaler og øge deres markedsandele. Det er forståeligt, at der løbende udvides antallet af belagte laminater, men i den konstante konkurrence i branchen er der en vis grad af substitution mellem det brede udvalg af belagte laminater og ruller.

Inden for galvaniseret aluminium-magnesium-produktindustri er det, i den nuværende mangel på produktstandarder, afgørende for store statsejede virksomheder i Kina at tage føringen i formuleringen af relevante standarder. For at standardisere udviklingen og produktionen af zink-aluminiummagnesium, et nyt produkt, har den anerkendte ekspert professor Xu Xiufei fra China Metallurgical Corporation (MCC) med støtte og bistand fra National Steel Standards Committee organiseret fremragende belægningsvirksomheder over hele landet for at revidere industristandarden for "Kontinuerlig varmdyppet stålplade og -bånd til byggeri". For første gang i verden blev alle belægningskomponenter, inklusive tre hovedkategorier af zink-aluminiummagnesium, inkluderet i den samme standard, hvilket ikke kun er bekvemt for købere at sammenligne og bruge, men også kan fremme et rimeligt valg af materialer og belægningsprodukter af høj kvalitet og omkostningseffektivitet.

Med den forbedrede konkurrenceevne for indenlandske virksomheders zink-aluminium-magnesiumprodukter er tendensen til at importere zink-aluminium-magnesiumprodukter fra udlandet vendt, og et stort antal produkter af høj kvalitet er blevet eksporteret til avancerede lande som Europa og Amerika. Manglen på internationale standarder har ikke kun hindret import og eksport af zink-aluminium-magnesium-stålprodukter, men også forårsaget tekniske barrierer i industrien. Derfor er stræben efter international diskurs og formulering af internationale standarder blevet et vigtigt skridt for, at kinesiske produkter kan blive globale. Det kan forventes, at fremme af det internationale standardprojekt for zink-aluminium-magnesiumplader vil åbne en ny situation for kinesiske virksomheder med belagte plader, så de kan konkurrere på den internationale scene.

02 Produktets fremtidige udvikling er stadig værd at se frem til

Presset på den belagte plade- og coilindustri kan ikke overvurderes. Overkapaciteten er stadig alvorlig, og priscentret er stadig trægt. Vækstraten for den indenlandske industriproduktion, såsom husholdningsapparater og biler, vil fortsætte med at aftage, hvilket gør det vanskeligt at øge efterspørgslen. Derudover fortsætter rentabiliteten i metalpladeindustrien, herunder belagte produkter, med at falde, og interne strukturelle tilpasninger vil fortsat øge omrokeringen i industrien.

Galvaniserede aluminium-magnesiumprodukter har dog unikke produktfunktioner og anvendelsesegenskaber baseret på belægningsprodukter, og den tekniske tærskel i ind- og udland er stadig høj. Samtidig vokser brugen af dem i nøgleprojekter og high-end downstream-forbrugerindustrier stadig, og anvendelsesområderne udvides stadig. De fremtidige udviklingsmuligheder er stadig værd at se frem til. Hvis man kan komme med på hvidlisten over indkøbsvirksomheder, vil man også have en unik fordel i denne konkurrence.

Den nuværende markedskonkurrence for lav-aluminiumzink-aluminiummagnesium er gradvist intensiveret, og flere og flere virksomheder deltager i produktion og salg af zinkaluminiummagnesiumprodukter for at dele produktudbyttet. Baseret på forbrugerkarakteristika og brancheudviklingstendenser anbefales det at prioritere positioneringen af galvaniserede aluminiummagnesiumprodukter i retning af (mellem) høj-aluminiumzink-aluminiummagnesium. Det lyse marked og den store profitmargin i branchen er præcis, hvad alle ser frem til.

Opslagstidspunkt: 4. juli 2023