För att ge mer referensinformation till användare som vill beställa rör av zink, aluminium, magnesium och stål men ännu inte har gjort en beställning, har redaktören sammanställt den här artikeln i hopp om att ge kunderna mer referensvärde.

Översikt:

Under senare år har den totala produktionskapaciteten för inhemsk beläggning fortfarande expanderat, och tillverkare med produktionskapacitet för varmvalsade spolar utökar huvudsakligen sina produktlinjer nedåt. I samband med nationell koldioxidminskning och främjande av ny energi har relativt högkvalitativa galvaniserade aluminium-magnesiumprodukter blivit ett populärt märke. Under senare år har fler och fler stålverk anslutit sig till produktionen av zinkaluminium-magnesiumplåtspolar, och konkurrensen har blivit allt hårdare. Denna artikel kommer kortfattat att analysera den nuvarande utvecklingsstatusen och utsikterna för inhemska zinkaluminium-magnesiumplåtspolar baserat på den nuvarande marknadssituationen.

Introduktion och klassificering av zink, aluminium, magnesiumprodukter:

01. Introduktion till zink-aluminium-magnesiumprodukter

Galvaniserad aluminium-magnesiumstålplåt är en ny typ av högkorrosionsbeständig belagd stålplåt, huvudsakligen bestående av zink, 1,5 % -11 % aluminium, 1,5 % -3 % magnesium och spårmängder av kisel (med små skillnader i andelen mellan olika tillverkare). Den används huvudsakligen för ytbehandling av stål och stålprodukter, inklusive olika zinkseriebeläggningar och ett stort antal hela ståldelar för nedsänkningskorrosionsskydd. Med den kontinuerliga teknikutvecklingen används zinkaluminium-magnesiumlegeringsbelagda stålplåtar huvudsakligen inom byggindustrin på grund av deras utmärkta korrosionsbeständighet, goda formbarhet, svetsbarhet och dekorativa utseende. De marknadsförs gradvis och tillämpas inom industrier som hushållsapparater och biltillverkning.

Nippon Steel, Nippon Steel, ThyssenKrupp och andra internationellt kända stålföretag började studera denna stålplåt på 1980-talet och insåg industriell produktion och tillämpning i början av 2000-talet. För fyra år sedan importerades de flesta zink-aluminium-magnesiumprodukter som användes i Kina från länder som Japan och Sydkorea. Med den kontinuerliga jäsningen av solcellsindustrin under senare år har, utöver statligt ägda stålverk som Baosteel, Jiuquan Steel, Shougang och Tangshan Steel, även ett stort antal privata stålverk gått in i branschen, såsom Tianjin Xinyu och Hebei Zhaojian. Vissa bandstålsproduktionsföretag har också anslutit sig till branschen. För närvarande är tjockleksintervallet som kan produceras i Kina 0,4 mm-4,0 mm, och breddintervallet som kan produceras är 580 mm-2080 mm. För närvarande är de stålverk i Kina som producerar zink-aluminium-magnesiumplåtspolar huvudsakligen låg-aluminium-zink-aluminium-magnesium, och endast ett litet antal företag kan producera medelhög (hög) aluminium-zink-aluminium-magnesium. Till exempel har Shougang en komplett serie av zink-aluminium-magnesium och har den enda produktionslinjen i landet som kan leverera zink-aluminium-magnesiumbelagda stålplåtar med en tjocklek på 3,0 mm eller mer för strukturella ändamål.

02. Klassificering och produktegenskaper för zink-, aluminium- och magnesiumprodukter

Enligt China Baowus analys av befintliga kommersiella magnesiumbelagda stålplåtar innehåller för närvarande den stora majoriteten av beläggningarna magnesium och ett magnesiuminnehåll ≤ 3 %. Baserat på de olika aluminiumhalterna i beläggningarna delas zinkaluminiummagnesiumbeläggningar in i:

Låg aluminiumzink-aluminiummagnesiumbeläggning: Aluminiumhalt: 1 % -3,5 %. Denna beläggning bildas genom att tillsätta en viss mängd aluminiummagnesium och andra element baserat på varmförzinkning. Denna beläggning är en uppgraderad version av korrosionsbeständigheten hos varmförzinkad ren zinkbeläggning.

Medelstark aluminiumzink aluminiummagnesiumbeläggning: aluminiumhalt: 5% -11%.

Hög aluminiumzink-aluminiummagnesiumbeläggning: Aluminiumhalt: 55 %. Denna beläggning bildas genom att en viss mängd magnesium och andra element tillsätts baserat på varmdoppad aluminiumzinkbeläggning. Denna beläggning är en uppgraderad version av korrosionsbeständigheten hos varmdoppad aluminiumzinkbeläggning.

För närvarande är den huvudsakliga produktionen i Kina låg halt av zink och aluminiummagnesium, och vissa företag som Shougang och Baosteel kan också producera zink och aluminiummagnesium med hög halt. Zink och aluminiummagnesium kan inte bara bearbetas direkt, utan även fungera som substrat för färgbelagda plåtspolar. I början av 2022 lanserades den första rullen av Baosteel Zhanjiang Steels färgbeläggning officiellt och massproduktionen började i slutet av februari. Baosteel Zhanjiang Steels färgbeläggning kan använda ett komplett sortiment av zink och aluminiummagnesium som substrat, vilket gör det till den enda globala produktionsbasen för ett komplett sortiment av zink och aluminiummagnesium färgbeläggningar.

Beteendet hos zink, aluminium, magnesium och produkter har blivit ett hett ämne just nu, nära relaterat till deras goda produktegenskaper. Den största kvalitetsfördelen med zink, aluminium, magnesium och beläggningsprodukter återspeglas i hög korrosionsbeständighet, följt av bearbetningsprestanda.

Tabell 1: Jämförelse mellan zink-, aluminium- och magnesiumprodukter och rena zinkprodukter

| Serienummer | Produktegenskaper | Jämförelse mellan zink, aluminium, magnesium och ren zink |

| 1 | Platt korrosionsbeständighet | Neutral saltspraytest: Zink-, aluminium- och magnesiumbeläggning är 3–10 gånger högre än traditionell ren zinkbeläggning. Atmosfärisk långvarig korrosion: Zink-, aluminium- och magnesiumbeläggning kan bli mer än 2 gånger högre än ren zinkbeläggning. |

| 2 | Korrosionsbeständigheten hos snitt | Korrosionsbeständigheten hos zink, aluminium, magnesium och skåran är mycket högre än hos traditionella renzinkbeläggningar. |

| 3 | Låg friktionskoefficient | Friktionskoefficienten för zink-, aluminium- och magnesiumbeläggning är 15 % lägre än för ren zinkbeläggning |

| 4 | slitstyrka | Hårdheten hos zink, aluminium, magnesiumbeläggning är ungefär tre gånger så hård som hos ren zinkbeläggning |

Övergripande utvecklingsbakgrund för inhemska zink-, aluminium-, magnesium-produkter

01. Relativt differentierad utveckling av beläggningsproduktionskapaciteten

Som nämnts i början av ovanstående artikel var inhemska galvaniserade aluminium-magnesiumprodukter före 2016 i princip tomma. Med ett fåtal centrala företag, statligt ägda företag och stora privata beläggningsföretag som gradvis går in på den inhemska marknaden, utvecklas produktionskapaciteten för zinkaluminiummagnesium gradvis. Enligt ofullständig statistik förväntas produktionskapaciteten för zinkaluminiummagnesium vara cirka 7 miljoner ton per år, och den nuvarande produkten befinner sig i ett skede av snabb tillväxt. Men med tanke på China Steels enorma stålproduktions- och beläggningskapacitet på mer än 160 miljoner ton är den totala andelen av zinkaluminiummagnesiumbeläggning fortfarande liten.

Den gradvisa utvecklingen av nya produkter belyser den relativa överskottskapaciteten inom hela beläggningsindustrin: även om Kinas beläggningsproduktionskapacitet är enorm, är den totala utnyttjandegraden av den faktiska produktionskapaciteten mindre än 60 %, och privata företag är relativt otillräckliga när det gäller konstruktion och faktiskt utnyttjande. Galvaniserade aluminium-magnesiumprodukter har höga tekniska svårigheter och processkrav, samt gott marknadsvärde och framtidsutsikter, och har blivit en het riktning för forskning och produktion inom samma bransch både hemma och utomlands.

02. Under den hårda konkurrensen finns det fortfarande viss vinstpotential för nya produkter

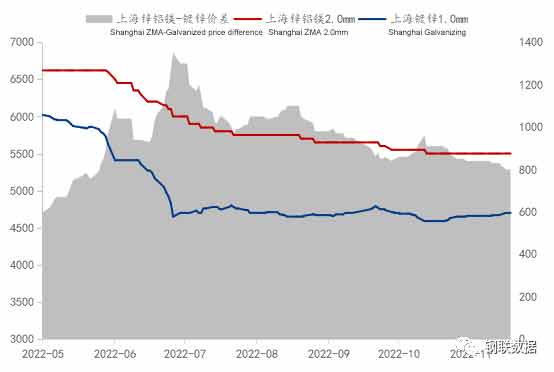

Figur 1: Prisutveckling och prisskillnad mellan zink-, aluminium-, magnesium- och zinkplätering i Shanghai (enhet: yuan/ton)

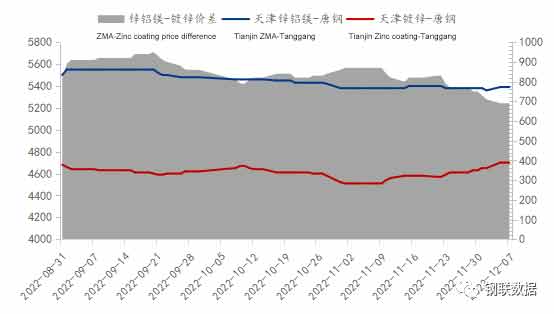

Från och med den 7 december har Mysteels vanliga specifikation för 2,0 mm Ansteel-zink-aluminium-magnesiumplåt på Shanghai-marknaden ett pris på 5500 yuan/ton, medan den vanliga galvaniserade produkten för 1,0 mm Ansteel-galvaniserad plåt har ett pris på 4700 yuan/ton, och prisskillnaden mellan zinkaluminium-magnesiumplåt och galvaniserad plåt är 800 yuan/ton. Enligt beräkningen av zinkskikt och specifikationspåslag i stålverket är zinkaluminium-magnesiumplåtspolen 275 g zinkskikt, och påslaget för zinkskikt i stålverket är cirka 300 yuan/ton. Baserat på denna beräkning är priset på zink-aluminium-magnesium, även för produkter med samma zinkskiktstjocklek, mycket högre än för galvaniserade plåtspolar, vilket indirekt bevisar att det fortfarande finns en viss vinstpotential för zinkaluminium-magnesiumprodukter, oavsett om det är ur handlarnas eller stålverkens perspektiv. Det är naturligtvis värt att notera att prisskillnaden mellan zink, aluminium, magnesium och galvaniserad plåt i rullar i juli en gång steg till 1350 yuan/ton, och sedan i princip låg kvar inom 1000 yuan/ton, vilket indikerar att det också finns en viss konkurrens på den nuvarande zink, aluminium, magnesium-marknaden. Prisskillnaden mellan zink, aluminium, magnesium och galvaniserad plåt i Tianjin är ett bra exempel, vilket visas i figur 2.

På konsumentmarknaden för solceller finns det, förutom den östkinesiska marknaden, också en koncentrerad marknad, nämligen Tianjin, särskilt koncentrerad till Daqiuzhuang. Detta koncentrerade produktionsområde för solcellskonsoler har också blivit ett viktigt mål för många stålverk. För närvarande inkluderar de viktigaste cirkulerande stålverksresurserna på Tianjin-marknaden de statligt ägda stålverken Shougang, Ansteel, Tangshan Steel och Handan Steel; privata stålverk som Hebei Zhaojian, Tianjin Xinyu, Shandong Huafeng, etc. Ur ett prisjämförelseperspektiv är prisskillnaden mellan Tianjins zink, aluminium, magnesium och zinkplätering betydligt lägre än den på Shanghai-marknaden. För att ta marknadsandelar har stålverken också anpassat sin policy därefter.

03 Den snabba utvecklingen av solcellsindustrin i samband med nya energi- och koldioxidreducerande miljöer

Nedströmsindustrin inom den inhemska beläggningsindustrin visar en differentieringstrend, och den heta tillväxtfasen för konsumtion av bilar och hushållsapparater har i princip passerat, men ny energi utvecklas snabbt. Den 21 november släppte den nationella personbilsmarknadsinformationskonferensen en rapport om trenden för Kinas marknad för nya energifordon: Kinas produktion av nya energifordon från januari till oktober var 5,59 miljoner enheter, en ökning med 108,4 % jämfört med föregående år, med en kumulativ penetrationsgrad på 24,7 % och ett bidrag på över 80 % till tillväxten på fordonsmarknaden. På samma sätt, i samband med att landet aktivt främjar ny infrastruktur och ny energiförbrukning, har konsumtionsefterfrågan inom zink-, aluminium- och magnesiumindustrin ett tillväxtutrymme och en explosiv kraft.

Kinas solcellsindustri har nått internationellt ledande nivåer inom olika aspekter, särskilt sedan 2022, under trycket av frekventa utbrott av COVID-19 och ekonomisk nedgång, har den övergripande utvecklingstakten inom solcellsindustrin varit stabil. Under de tre första kvartalen 2022 har Kinas produktion av polykristallint kisel, kiselskivor, batterier och komponenter gjort betydande framsteg, och produktionen av olika länkar i industrikedjan har nått en historisk topp. Industritekniken fortsätter att förnya sig och utvecklas, och omvandlingseffektiviteten hos kiselheterojunction-solceller har satt ett nytt världsrekord på 26,81 %. Nya genombrott har också gjorts inom forskning och utveckling samt pilottestning av perovskitstackade celler, och modellen "photovoltaic+" expanderar också ständigt. Under de tre första kvartalen nådde den nyinstallerade kapaciteten för inhemsk solcellsteknik 52,6 GW. Från januari till oktober översteg det totala exportvärdet av solceller i Kina 44 miljarder USD, vilket starkt stöder den växande efterfrågan på de inhemska och utländska solcellsmarknaderna.

Analys av utvecklingsutsikterna för zink-aluminium-magnesiumplåt och -rulle

01 Kontinuerligt förbättra produktstandarder inom industriella tillämpningsområden

Mot bakgrund av den snabba tillväxten av den totala produktionskapaciteten för beläggningar råder det fortfarande en situation med hög produktionskapacitet för beläggningar och låg utnyttjandegrad. Företagen kommer att fortsätta att expandera sina försäljningskanaler på marknaden och öka sina marknadsandelar. Det är förståeligt att försäljningen av belagda laminat kontinuerligt ökar, men i den ständiga konkurrensen inom branschen finns det en viss grad av utbytbarhet mellan det breda utbudet av belagda laminat och rullar.

Inom industrin för galvaniserad aluminium-magnesiumprodukt är det, i den nuvarande bristen på produktstandarder, avgörande för stora statligt ägda företag i Kina att ta ledningen i att formulera relevanta standarder. För att standardisera utvecklingen och produktionen av zinkaluminiummagnesium, en ny produkt, längs en sund väg, har den välkände experten professor Xu Xiufei från China Metallurgical Corporation (MCC), med stöd och hjälp från National Steel Standards Committee, organiserat utmärkta beläggningsföretag över hela landet för att revidera branschstandarden för "Kontinuerlig varmdoppad stålplåt och band för byggbranschen". För första gången i världen inkluderades alla beläggningskomponenter, inklusive tre huvudkategorier av zinkaluminiummagnesium, i samma standard, vilket inte bara är bekvämt för köpare att jämföra och använda, utan också kan främja ett rimligt materialval och högkvalitativa och kostnadseffektiva pläteringsprodukter.

I takt med att inhemska företags zinkaluminiummagnesiumprodukter har förbättrats i konkurrenskraft har trenden att importera zinkaluminiummagnesiumprodukter från utlandet vänt, och ett stort antal högkvalitativa produkter har exporterats till avancerade länder som Europa och Amerika. Bristen på internationella standarder har inte bara hindrat import och export av zinkaluminiummagnesiumstålprodukter, utan också orsakat tekniska hinder inom branschen. Därför har strävan efter internationell debatt och formulering av internationella standarder blivit en viktig åtgärd för att kinesiska produkter ska bli globala. Det kan förväntas att främjandet av det internationella standardprojektet för zinkaluminiummagnesiumplåt kommer att öppna upp en ny situation för kinesiska företag med belagd plåt att konkurrera på den internationella scenen.

02 Produktens framtida utveckling är fortfarande värd att se fram emot

Pressen som industrin för belagd plåt och band står inför kan inte nog betonas. Överkapaciteten är fortfarande stor och priscentrumet är fortfarande trögt. Tillväxttakten för inhemsk industriell tillverkning, såsom hushållsapparater och bilar, kommer att fortsätta att sakta ner, vilket gör det svårt att öka efterfrågan. Dessutom fortsätter lönsamheten för metallplåtindustrin, inklusive belagda produkter, att minska, och interna strukturella anpassningar kommer att fortsätta att öka omstruktureringen av branschen.

Galvaniserade aluminium-magnesiumprodukter har dock unika produktfunktioner och tillämpningsegenskaper baserade på beläggningsprodukter, och den tekniska tröskeln hemma och utomlands är fortfarande hög. Samtidigt växer dess användning i viktiga projekt och avancerade nedströms konsumentindustrier fortfarande, och dess användningsområden expanderar fortfarande. De framtida utvecklingsmöjligheterna är fortfarande värda att se fram emot. Om man kan ansluta sig till den vita listan över upphandlingsföretag kommer man också att ha en unik fördel i denna konkurrens.

Den nuvarande marknadskonkurrensen för zink-aluminiummagnesium med låg aluminiumhalt har gradvis intensifierats, och fler och fler företag ansluter sig till produktion och försäljning av zink-aluminiummagnesiumprodukter för att dela produktutdelningen. Baserat på konsumentegenskaper och branschutvecklingstrender rekommenderas det att prioritera positioneringen av galvaniserade aluminiummagnesiumprodukter i riktning mot (medel) hög aluminium-zink-aluminiummagnesium. Den ljusa marknaden och den stora vinstmarginalen i branschen är precis vad alla ser fram emot.

Publiceringstid: 4 juli 2023