亜鉛アルミニウムマグネシウム鋼管を注文したいが、まだ注文していないユーザーに、より多くの参考情報を提供するために、編集者は顧客により多くの参考価値を提供することを願ってこの記事をまとめました。

概要:

近年、国内のめっき生産能力は依然として拡大傾向にあり、熱延コイル生産能力を持つメーカーは主に製品ラインを下位に拡大しています。国家の炭素削減と新エネルギー推進を背景に、比較的高級な亜鉛めっきアルミマグネシウム製品が注目を集めています。近年、亜鉛アルミマグネシウム板コイルの生産に参入する製鉄所が増えており、競争はますます激化しています。本稿では、現在の市場状況を踏まえ、国内の亜鉛アルミマグネシウム板コイルの現状と展望について簡単に分析します。

亜鉛アルミニウムマグネシウム製品の紹介と分類:

01.亜鉛アルミニウムマグネシウム製品の紹介

亜鉛メッキアルミニウムマグネシウム鋼板は、主に亜鉛、1.5%-11%のアルミニウム、1.5%-3%のマグネシウム、および微量のシリコン(メーカーによって割合がわずかに異なる)で構成される新しいタイプの高耐食性コーティング鋼板です。主に鋼材および鋼製品の表面防食処理に使用され、各種の亜鉛系コーティングや浸漬腐食防止用の多数の鋼部品全体が含まれます。技術の継続的な発展に伴い、亜鉛アルミニウムマグネシウム合金コーティング鋼板は、優れた耐食性、良好な成形性、溶接性、装飾的な外観のため、主に建設業界で使用されています。家電製品や自動車製造などの業界にも徐々に推進され、応用されています。

新日鉄、新日本製鐵、ティッセンクルップなど、国際的に有名な鉄鋼会社は1980年代からこの鋼板の研究を始め、21世紀初頭に工業生産と応用を実現しました。4年前、中国で使用されている亜鉛アルミニウムマグネシウム製品のほとんどは、日本や韓国などの国から輸入されていました。近年の太陽光発電産業の継続的な発酵に伴い、宝鋼、酒泉鋼鉄、首鋼、唐山鋼鉄などの国有製鉄所に加えて、天津鑫宇、河北省兆建など、多くの民営製鉄所もこの業界に参入しています。一部の帯鋼生産企業もこの業界に加わっています。現在、中国で生産できる厚さの範囲は0.4mm~4.0mm、生産できる幅の範囲は580mm~2080mmです。現在、中国で亜鉛アルミニウムマグネシウム板コイルを生産している製鉄所は、主に低アルミニウム亜鉛アルミニウムマグネシウムであり、中(高)アルミニウム亜鉛アルミニウムマグネシウムを生産できる企業はごくわずかです。例えば、首鋼は亜鉛アルミニウムマグネシウムのフルシリーズを保有しており、国内で唯一、厚さ3.0mm以上の構造用亜鉛アルミニウムマグネシウムコーティング鋼板を供給できる生産ラインを有しています。

02. 亜鉛アルミニウムマグネシウム製品の分類と製品特性

現在、中国宝武が市販されているマグネシウムコーティング鋼板を分析したところ、コーティングの大部分はマグネシウムを含み、マグネシウム含有量は3%以下でした。コーティング中のアルミニウム含有量の違いに基づき、亜鉛アルミニウムマグネシウムコーティングは以下のように分類されます。

低アルミニウム亜鉛アルミニウムマグネシウムコーティング:アルミニウム含有量:1%~3.5%。このコーティングは、溶融亜鉛めっきをベースに、一定量のアルミニウムマグネシウムおよびその他の元素を添加して形成されます。このコーティングは、溶融純亜鉛めっきの耐食性を向上させたものです。

中アルミニウム亜鉛アルミニウムマグネシウムコーティング:アルミニウム含有量:5%〜11%。

高アルミニウム亜鉛アルミニウムマグネシウムコーティング:アルミニウム含有量:55%。このコーティングは、溶融アルミニウム亜鉛コーティングをベースに、マグネシウムなどの元素を一定量添加することで形成されます。このコーティングは、溶融アルミニウム亜鉛コーティングの耐食性をさらに向上させたものです。

現在、中国では主に低アルミニウム、亜鉛、アルミニウムマグネシウムの生産が行われていますが、首鋼や宝鋼などの一部の企業は高アルミニウム、亜鉛、アルミニウムマグネシウムの生産も行っています。亜鉛、アルミニウムマグネシウムは直接加工できるだけでなく、カラーコーティングされたシートコイルの基材としても使用できます。2022年初頭、宝鋼湛江鋼鉄のカラーコーティング第1巻が正式に発売され、2月末に量産を開始しました。宝鋼湛江鋼鉄のカラーコーティングは、あらゆる種類の亜鉛、アルミニウムマグネシウムを基材として使用できるため、世界で唯一のフルレンジの亜鉛、アルミニウム、マグネシウムカラーコーティングの生産拠点となっています。

亜鉛アルミニウムマグネシウム製品の挙動は現在、その優れた製品特性と密接に関連して注目を集めています。亜鉛アルミニウムマグネシウムコーティング製品の最大の品質優位性は、高い耐食性に反映されており、次いで加工性能が優れています。

表1:亜鉛アルミニウムマグネシウム製品と純亜鉛製品の比較

| シリアルナンバー | 製品特性 | 亜鉛アルミニウムマグネシウムと純亜鉛の比較 |

| 1 | フラット耐腐食性 | 中性塩水噴霧試験:亜鉛アルミニウムマグネシウムコーティングは、従来の純亜鉛コーティングの3~10倍の耐腐食性を有します。大気中での長期耐腐食性:亜鉛アルミニウムマグネシウムコーティングは、純亜鉛コーティングの2倍以上の耐腐食性を有します。 |

| 2 | 切開部の耐腐食性 | 亜鉛アルミニウムマグネシウムノッチ位置の耐食性は、従来の純亜鉛コーティングよりもはるかに高い。 |

| 3 | 低摩擦係数 | 亜鉛アルミニウムマグネシウムコーティングの摩擦係数は、純粋な亜鉛コーティングよりも15%低い。 |

| 4 | 耐摩耗性 | 亜鉛アルミニウムマグネシウムコーティングの硬度は、純亜鉛コーティングの約3倍です。 |

国産亜鉛アルミニウムマグネシウム製品の全体的な発展背景

01.コーティング生産能力の相対的に差別化された発展

上記記事の冒頭で述べたように、2016年以前は、国内の亜鉛メッキアルミニウムマグネシウム製品はほぼ空白状態でした。少数の中央企業、国有企業、そして大手民間コーティング企業が徐々に国内市場に参入するにつれて、亜鉛アルミニウムマグネシウムの生産能力は徐々に発展しています。不完全な統計によると、亜鉛アルミニウムマグネシウムの生産能力は年間約700万トンになると予想されており、現在の製品は急成長段階にあります。しかし、中国鋼鉄の1億6000万トンを超える巨大な鉄鋼生産量とコーティング能力を背景に、亜鉛アルミニウムマグネシウムコーティングの全体的なシェアはまだ小さいです。

新製品の漸進的な開発は、コーティング業界全体の相対的な生産能力の過剰を浮き彫りにしています。中国のコーティング生産能力は巨大であるにもかかわらず、実際の生産能力全体の利用率は60%未満であり、民営企業の建設と実際の利用は相対的に不足しています。亜鉛メッキアルミニウムマグネシウム製品は、技術的な難易度とプロセス要件が高く、市場価値と将来性が良好であるため、国内外の同業界の研究と生産のホットな方向となっています。

02. 激しい競争下でも、新製品には利益の可能性がある

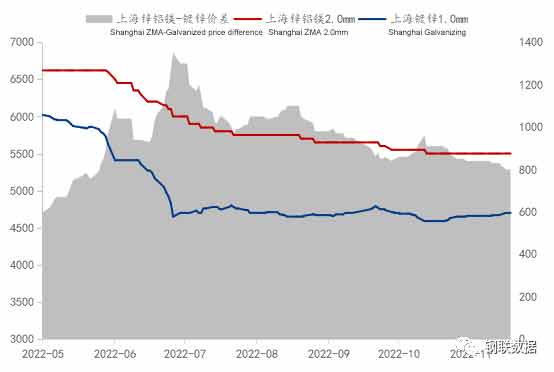

図1:上海における亜鉛、アルミニウム、マグネシウム、亜鉛めっきの価格動向と価格差(単位:元/トン)

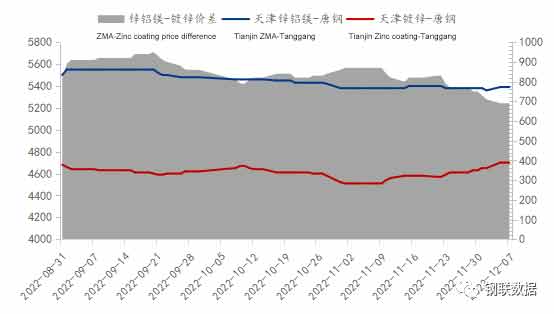

12月7日現在、上海市場におけるMysteelの主流規格2.0mm Ansteel亜鉛アルミマグネシウム板コイルの価格は5500元/トンである一方、主流の亜鉛メッキ製品である1.0mm Ansteel亜鉛メッキ板コイルの価格は4700元/トンであり、亜鉛アルミマグネシウム板コイルと亜鉛メッキ板コイルの価格差は800元/トンである。製鉄所における亜鉛層と規格値上げの計算によると、亜鉛アルミマグネシウム板コイルは亜鉛層275gであり、製鉄所における亜鉛層の値上げは約300元/トンである。この計算に基づくと、同じ亜鉛層厚の製品であっても、亜鉛アルミマグネシウムの価格は亜鉛メッキ板コイルの価格よりもはるかに高く、これは貿易業者から見ても、製鉄所から見ても、亜鉛アルミマグネシウム製品に依然として一定の利益の可能性があることを間接的に証明している。もちろん、7月には亜鉛アルミニウムマグネシウムと亜鉛メッキ鋼板の価格差が一時1350元/トンまで上昇したが、その後は概ね1000元/トン以内で推移しており、現在の亜鉛アルミニウムマグネシウム市場にも一定の競争が存在することを示唆していることは注目に値する。図2に示すように、天津の亜鉛アルミニウムマグネシウムと亜鉛メッキ鋼板の価格差はその好例である。

太陽光発電消費市場は、華東市場に加えて、天津、特に大丘荘に集中している集中市場も存在します。この太陽光発電ブラケットの集中生産地域は、多くの製鉄所の重要なターゲットにもなっています。現在、天津市場における主な流通鋼材資源は、国有製鉄所の首鋼、安鋼、唐山鋼鉄、邯鄲鋼鉄、河北兆建、天津鑫宇、山東華豊などの民営製鉄所です。価格差比較の観点から見ると、天津の亜鉛、アルミニウム、マグネシウム、亜鉛めっきの価格差は上海市場よりも大幅に低くなっています。製鉄所も市場シェアを獲得するために、それに応じて政策を調整しています。

03 新エネルギーと炭素削減環境の文脈における太陽光発電産業の急速な発展

国内のコーティング業界の下流産業は分化傾向を示しており、自動車や家電製品の消費のホットな成長段階は基本的に過ぎましたが、新エネルギーは急速に発展しています。11月21日、全国乗用車市場情報連合会議は中国の新エネルギー車市場の動向に関する報告を発表しました。中国の1~10月の新エネルギー車の生産台数は559万台で、前年同期比108.4%増、累計普及率は24.7%、自動車市場の成長への寄与率は80%を超えました。同様に、国が積極的に新インフラと新エネルギーの消費を推進する背景において、亜鉛、アルミニウム、マグネシウム業界の消費需要は段階的な成長空間と爆発的な勢いを持っています。

中国の太陽光発電産業は、様々な面で国際的にトップレベルに達しており、特に2022年以降、新型コロナウイルス感染症の頻発と景気後退の圧力を受けながらも、太陽光発電産業全体の発展の勢いは安定を保っています。2022年第1四半期から第3四半期にかけて、中国の多結晶シリコン、シリコンウエハー、電池、部品の生産は大きく前進し、産業チェーンの各分野の生産は過去最高を記録しました。産業技術は革新と進歩を続け、シリコンヘテロ接合太陽電池の変換効率は26.81%という世界新記録を樹立しました。ペロブスカイト積層セルの研究開発と実証実験においても新たな進展が見られ、「光電+」モデルも着実に拡大しています。第1四半期から第3四半期にかけて、国内の太陽光発電設備の新規設置容量は52.6GWに達しました。 1月から10月まで、中国の太陽光発電の総輸出額は440億米ドルを超え、国内外の太陽光発電市場の需要拡大を力強く支えている。

亜鉛アルミニウムマグネシウム板およびロールの開発見通しの分析

01 産業応用分野における製品基準の継続的な改善

コーティング生産能力全体の急速な成長を背景に、依然としてコーティング生産能力は高いものの稼働率が低い状況が続いています。企業は今後も市場販路の拡大と市場シェアの拡大に努めていくでしょう。コーティングラミネート自体の継続的な拡大は当然のことですが、業界の継続的な競争の中で、幅広いコーティングラミネートとロールの間には、ある程度の代替性が生じています。

亜鉛めっきアルミニウムマグネシウム製品業界において、製品規格が未整備の現状では、中国の大手国有企業が主導的に関連規格を策定することが重要です。新製品である亜鉛めっきアルミニウムマグネシウムの開発と生産を円滑に標準化するため、中国冶金集団(MCC)の著名な専門家である徐秀飛教授は、国家鋼材規格委員会の支援と協力を得て、全国の優れためっき企業を組織し、「建設用連続溶融めっき鋼板・鋼帯」の業界規格を改訂しました。世界で初めて、亜鉛めっきアルミニウムマグネシウムの3大カテゴリーを含むすべてのめっき成分が同一規格に統合されました。これは、購入者にとって比較検討や使用が容易になるだけでなく、材料の合理的な選択と、高品質でコスト効率の高いめっき製品の提供にもつながります。

国内企業の亜鉛アルミニウムマグネシウム製品の競争力の向上に伴い、海外からの亜鉛アルミニウムマグネシウム製品の輸入という流れは逆転し、高品質な製品が欧米などの先進国に大量に輸出されている。国際規格の欠如は、亜鉛アルミニウムマグネシウム鋼製品の輸出入貿易を阻害するだけでなく、業界の技術障壁も引き起こしている。そのため、国際的な議論の促進と国際規格の策定は、中国製品のグローバル展開における重要な対策となっている。亜鉛アルミニウムマグネシウム鋼板の国際規格プロジェクトの推進は、中国のコーティング鋼板企業が国際舞台で競争するための新たな局面を切り開くことが期待される。

02 今後の製品開発に期待が持てる

塗装鋼板・コイル業界が直面する圧力は、計り知れないほど深刻です。過剰生産能力は依然として深刻で、価格中心の低迷も続いています。家電や自動車など国内産業の製造業の成長率は引き続き鈍化し、需要の拡大は困難を極めています。さらに、塗装製品を含む金属板業界の収益性は低下を続け、内部構造調整による業界再編も進むでしょう。

しかし、亜鉛メッキアルミマグネシウム製品は、コーティング製品をベースとした独自の製品機能と応用特性を有しており、国内外における技術敷居は依然として高い。同時に、重点プロジェクトやハイエンドの下流消費産業における利用は拡大を続けており、その用途分野も拡大している。今後の発展展望は依然として期待に値する。調達企業のホワイトリストに加わることができれば、この競争においても独自の優位性を獲得できるだろう。

現在、低アルミニウム、亜鉛、アルミニウムマグネシウムの市場競争は徐々に激化しており、ますます多くの企業が製品の配当を得るために、亜鉛、アルミニウムマグネシウム製品の生産・販売に参入しています。消費者特性と業界の発展動向を踏まえ、亜鉛メッキアルミニウムマグネシウム製品を(中)高アルミニウム、亜鉛、アルミニウムマグネシウムの方向に優先的に位置付けることをお勧めします。業界の明るい市場と高い利益率は、まさに誰もが期待しているものです。

投稿日時: 2023年7月4日