Afin de fournir davantage d'informations aux utilisateurs qui souhaitent commander des tubes en acier zinc-aluminium-magnésium mais qui n'ont pas encore passé commande, l'éditeur a rédigé cet article dans l'espoir d'apporter aux clients des informations utiles.

Aperçu:

Ces dernières années, la capacité de production globale de revêtements en Chine continue de croître, les fabricants disposant de capacités de production de bobines à chaud s'orientant principalement vers des gammes de produits plus basses. Dans le contexte de la réduction des émissions de carbone et de la promotion des énergies nouvelles, les produits galvanisés en aluminium-magnésium haut de gamme suscitent un intérêt croissant. De plus en plus d'aciéries se sont lancées dans la production de bobines de tôles d'aluminium-magnésium galvanisées, intensifiant la concurrence. Cet article analysera brièvement l'état actuel et les perspectives du marché chinois des bobines de tôles d'aluminium-magnésium galvanisées.

Introduction et classification des produits en zinc, aluminium et magnésium :

01. Introduction aux produits en zinc, aluminium et magnésium

La tôle d'acier galvanisée à l'aluminium et au magnésium est un nouveau type de tôle d'acier revêtue à haute résistance à la corrosion. Elle est principalement composée de zinc, de 1,5 % à 11 % d'aluminium, de 1,5 % à 3 % de magnésium et de traces de silicium (les proportions pouvant légèrement varier selon les fabricants). Elle est principalement utilisée pour le traitement anticorrosion de surface de l'acier et des produits sidérurgiques, notamment pour divers revêtements de zinc et pour la protection contre la corrosion par immersion de nombreuses pièces en acier. Grâce aux progrès technologiques constants, les tôles d'acier revêtues d'alliage zinc-aluminium-magnésium sont principalement utilisées dans le secteur de la construction en raison de leur excellente résistance à la corrosion, de leur bonne formabilité, de leur soudabilité et de leur aspect esthétique. Elles sont progressivement adoptées par des secteurs tels que l'électroménager et l'automobile.

Nippon Steel, ThyssenKrupp et d'autres entreprises sidérurgiques internationales de renom ont commencé à étudier cette tôle d'acier dans les années 1980 et ont concrétisé sa production et son application industrielles au début du XXIe siècle. Il y a quatre ans, la plupart des produits en zinc-aluminium-magnésium utilisés en Chine étaient importés de pays comme le Japon et la Corée du Sud. Avec l'essor continu de l'industrie photovoltaïque ces dernières années, outre les aciéries d'État telles que Baosteel, Jiuquan Steel, Shougang et Tangshan Steel, de nombreuses aciéries privées, comme Tianjin Xinyu et Hebei Zhaojian, se sont également lancées dans ce secteur. Certaines entreprises de production de feuillards d'acier ont également rejoint la filière. Actuellement, la gamme d'épaisseurs pouvant être produites en Chine est de 0,4 mm à 4,0 mm, et la gamme de largeurs de 580 mm à 2080 mm. Actuellement, les aciéries chinoises produisant des bobines de tôles d'acier galvanisé à faible teneur en aluminium (ZAM) se concentrent principalement sur ce procédé. Seules quelques entreprises sont capables de produire des tôles à teneur moyenne (ou élevée) en ZAM. Par exemple, Shougang dispose d'une gamme complète de tôles ZAM et possède la seule ligne de production du pays capable de fournir des plaques d'acier revêtues de ZAM d'une épaisseur de 3,0 mm ou plus, destinées à des applications structurelles.

02. Classification et caractéristiques des produits à base de zinc, d'aluminium et de magnésium

D'après l'analyse réalisée par China Baowu sur les plaques d'acier revêtues de magnésium disponibles sur le marché, la grande majorité des revêtements contiennent du magnésium à une teneur ≤ 3 %. En fonction de leur teneur en aluminium, les revêtements zinc-aluminium-magnésium se divisent en plusieurs catégories :

Revêtement zinc-aluminium-magnésium à faible teneur en aluminium : teneur en aluminium : 1 % à 3,5 %. Ce revêtement est obtenu par l’ajout d’une certaine quantité d’aluminium, de magnésium et d’autres éléments à un procédé de galvanisation à chaud. Il offre une résistance à la corrosion améliorée par rapport au revêtement zinc pur obtenu par galvanisation à chaud.

Revêtement moyen aluminium-zinc-aluminium-magnésium : teneur en aluminium : 5 % - 11 %.

Revêtement aluminium-zinc-magnésium à haute teneur en aluminium : teneur en aluminium : 55 %. Ce revêtement est obtenu par l’ajout d’une certaine quantité de magnésium et d’autres éléments à un revêtement aluminium-zinc par immersion à chaud. Il s’agit d’une version améliorée du revêtement aluminium-zinc par immersion à chaud, offrant une meilleure résistance à la corrosion.

Actuellement, la production chinoise se concentre principalement sur l'alliage zinc-aluminium-magnésium à faible teneur en aluminium. Certaines entreprises, comme Shougang et Baosteel, produisent également de l'alliage zinc-aluminium-magnésium à haute teneur en aluminium. Cet alliage peut être transformé directement ou servir de substrat pour le prélaquage de bobines de tôles. Début 2022, la première bobine de prélaquage de Baosteel Zhanjiang Steel a été officiellement lancée et la production en série a débuté fin février. Baosteel Zhanjiang Steel est capable d'utiliser toute la gamme d'alliages zinc-aluminium-magnésium comme substrat, ce qui en fait le seul site de production mondial proposant une gamme complète de prélaquages colorés sur cet alliage.

Le comportement des produits en zinc-aluminium-magnésium est actuellement un sujet d'actualité, étroitement lié à leurs excellentes caractéristiques. Le principal atout des revêtements en zinc-aluminium-magnésium réside dans leur haute résistance à la corrosion, suivie par leur aptitude à la mise en œuvre.

Tableau 1 : Comparaison entre les produits zinc-aluminium-magnésium et les produits en zinc pur

| Numéro de série | Caractéristiques du produit | Comparaison entre le zinc, l'aluminium, le magnésium et le zinc pur |

| 1 | résistance à la corrosion plane | Test au brouillard salin neutre : le revêtement en zinc-aluminium-magnésium offre une résistance 3 à 10 fois supérieure à celle d’un revêtement en zinc pur traditionnel. Résistance à la corrosion atmosphérique à long terme : le revêtement en zinc-aluminium-magnésium peut atteindre une résistance plus de 2 fois supérieure à celle d’un revêtement en zinc pur. |

| 2 | La résistance à la corrosion des incisions | La résistance à la corrosion de la zone d'encoche en zinc-aluminium-magnésium est bien supérieure à celle des revêtements traditionnels en zinc pur. |

| 3 | faible coefficient de frottement | Le coefficient de frottement du revêtement en zinc-aluminium-magnésium est inférieur de 15 % à celui du revêtement en zinc pur. |

| 4 | résistance à l'usure | La dureté du revêtement en zinc-aluminium-magnésium est environ trois fois supérieure à celle d'un revêtement en zinc pur. |

Contexte général du développement des produits domestiques en zinc, aluminium et magnésium

01. Développement relativement différencié des capacités de production de revêtements

Comme indiqué en introduction, avant 2016, le marché chinois des produits galvanisés en aluminium-magnésium était quasi inexistant. Avec l'arrivée progressive sur le marché de quelques entreprises centrales, d'entreprises d'État et de grandes entreprises privées de revêtement, la capacité de production de ce matériau se développe peu à peu. Selon des statistiques incomplètes, cette capacité devrait atteindre environ 7 millions de tonnes par an, et le secteur connaît actuellement une croissance rapide. Cependant, compte tenu de l'immense production d'acier et de la capacité de revêtement de China Steel, qui dépassent les 160 millions de tonnes, la part du revêtement en aluminium-magnésium reste encore faible.

Le développement progressif de nouveaux produits met en évidence la surcapacité de production relative de l'ensemble du secteur des revêtements : bien que la capacité de production de revêtements en Chine soit considérable, son taux d'utilisation global est inférieur à 60 %, et les entreprises privées présentent des capacités de production et d'utilisation relativement insuffisantes. Les produits en aluminium-magnésium galvanisé, qui présentent des difficultés techniques et des exigences de fabrication élevées, ainsi qu'une forte valeur marchande et des perspectives prometteuses, sont devenus un axe de recherche et de production majeur au sein de ce secteur, tant en Chine qu'à l'étranger.

02. Malgré la forte concurrence, les nouveaux produits présentent encore un certain potentiel de profit.

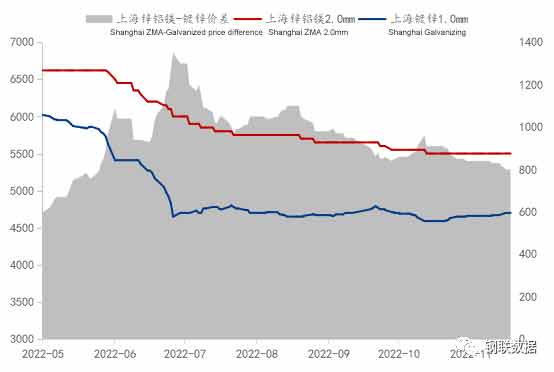

Figure 1 : Évolution des prix et écarts de prix entre le zinc, l'aluminium, le magnésium et le zingage à Shanghai (unité : yuan/tonne)

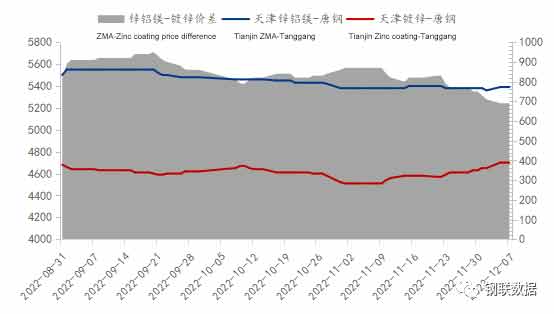

Au 7 décembre, sur le marché de Shanghai, la bobine de tôle d'acier zinc-aluminium-magnésium Ansteel de spécification standard de 2,0 mm d'épaisseur est proposée à 5 500 yuans/tonne, tandis que la bobine de tôle galvanisée Ansteel de 1,0 mm d'épaisseur est affichée à 4 700 yuans/tonne. L'écart de prix entre les deux est de 800 yuans/tonne. Selon le calcul de la marge appliquée par les aciéries sur l'épaisseur de zinc et les spécifications, la bobine de tôle d'acier zinc-aluminium-magnésium possède une couche de zinc de 275 g, pour laquelle la marge est d'environ 300 yuans/tonne. Ce calcul montre que, même à épaisseur de zinc égale, le prix de l'acier zinc-aluminium-magnésium est nettement supérieur à celui des bobines de tôle galvanisée. Ceci démontre indirectement le potentiel de profit non négligeable des produits en acier zinc-aluminium-magnésium, tant pour les négociants que pour les aciéries. Il convient de noter qu'en juillet, l'écart de prix entre le zinc-aluminium-magnésium et la tôle galvanisée en bobine a atteint 1 350 yuans/tonne, avant de se stabiliser autour de 1 000 yuans/tonne, signe d'une certaine concurrence sur le marché actuel du zinc-aluminium-magnésium. L'écart de prix entre le zinc-aluminium-magnésium de Tianjin et la tôle galvanisée, illustré par la figure 2, en est un bon exemple.

Sur le marché photovoltaïque grand public, outre le marché de l'Est de la Chine, il existe un marché concentré à Tianjin, et plus particulièrement à Daqiuzhuang. Cette zone de production concentrée de supports photovoltaïques est devenue une cible privilégiée pour de nombreuses aciéries. Actuellement, sur le marché de Tianjin, les principaux acteurs sont les aciéries d'État Shougang, Ansteel, Tangshan Steel et Handan Steel, ainsi que des aciéries privées telles que Hebei Zhaojian, Tianjin Xinyu et Shandong Huafeng. En termes de prix, l'écart de prix entre le zingage zinc-aluminium-magnésium et le zingage à Tianjin est nettement inférieur à celui du marché de Shanghai. Afin de gagner des parts de marché, les aciéries ont adapté leurs stratégies en conséquence.

03 Le développement rapide de l'industrie photovoltaïque dans le contexte des nouvelles énergies et de la réduction des émissions de carbone

Le secteur aval de l'industrie nationale des revêtements connaît une diversification, et la phase de forte croissance de la consommation automobile et électroménager est désormais terminée. Cependant, les énergies nouvelles se développent rapidement. Le 21 novembre, la Conférence conjointe sur l'information du marché national des véhicules particuliers a publié un rapport sur les tendances du marché chinois des véhicules à énergies nouvelles : la production chinoise de véhicules à énergies nouvelles, de janvier à octobre, a atteint 5,59 millions d'unités, soit une augmentation de 108,4 % par rapport à l'année précédente, avec un taux de pénétration cumulé de 24,7 % et une contribution de plus de 80 % à la croissance du marché automobile. Parallèlement, dans un contexte de promotion active des nouvelles infrastructures et de la consommation d'énergies nouvelles en Chine, la demande de l'industrie du zinc, de l'aluminium et du magnésium présente un fort potentiel de croissance.

L'industrie photovoltaïque chinoise a atteint un niveau de leadership international dans de nombreux domaines, notamment depuis 2022. Malgré les fréquentes flambées de COVID-19 et le ralentissement économique, sa dynamique de développement est restée stable. Au cours des trois premiers trimestres de 2022, la production chinoise de silicium polycristallin, de plaquettes de silicium, de batteries et de composants a enregistré des progrès significatifs, et la production des différents maillons de la chaîne industrielle a atteint un niveau historique. Les technologies du secteur continuent d'innover et de progresser, et le rendement de conversion des cellules solaires à hétérojonction de silicium a établi un nouveau record mondial de 26,81 %. Des avancées majeures ont également été réalisées dans la recherche, le développement et les essais pilotes de cellules pérovskites empilées, et le modèle « photovoltaïque+ » poursuit son expansion. Au cours des trois premiers trimestres, la capacité photovoltaïque installée en Chine a atteint 52,6 GW. De janvier à octobre, la valeur totale des exportations de produits photovoltaïques en Chine a dépassé 44 milliards de dollars américains, soutenant fortement la demande croissante des marchés photovoltaïques nationaux et étrangers.

Analyse des perspectives de développement des tôles et rouleaux en zinc-aluminium-magnésium

01 Amélioration continue des normes de produits dans les domaines d'application industriels

Dans un contexte de croissance rapide des capacités de production de revêtements, on observe encore une situation de surcapacité face à un faible taux d'utilisation. Les entreprises continuent de développer leurs canaux de distribution et d'accroître leurs parts de marché. Cette stratégie se comprend aisément compte tenu de l'expansion continue du marché des stratifiés enduits, mais la concurrence féroce qui règne dans le secteur engendre une certaine substituabilité entre la vaste gamme de stratifiés et de rouleaux enduits.

Dans le secteur des produits en alliage d'aluminium-magnésium galvanisé, face à l'absence actuelle de normes, il est crucial que les grandes entreprises d'État chinoises prennent l'initiative d'élaborer des normes pertinentes. Afin de normaliser le développement et la production de ce nouveau produit, le professeur Xu Xiufei, expert reconnu de la China Metallurgical Corporation (MCC), avec le soutien du Comité national des normes sidérurgiques, a réuni des entreprises de revêtement de premier plan à travers le pays pour réviser la norme industrielle relative aux « Tôles et bandes d'acier galvanisées à chaud pour la construction ». Pour la première fois au monde, tous les composants de revêtement, y compris les trois principales catégories d'alliage d'aluminium-magnésium, sont inclus dans une norme unique. Ceci facilite la comparaison et l'utilisation pour les acheteurs et favorise le choix judicieux des matériaux ainsi que la production de produits de revêtement de haute qualité et économiques.

Avec l'amélioration de la compétitivité des produits en zinc-aluminium-magnésium des entreprises chinoises, la tendance aux importations de ces produits s'est inversée, et un grand nombre de produits de haute qualité sont exportés vers des pays développés comme l'Europe et l'Amérique. L'absence de normes internationales a non seulement freiné le commerce d'import-export de ces produits, mais a également engendré des barrières techniques pour le secteur. Par conséquent, la recherche d'un dialogue international et l'élaboration de normes internationales sont devenues essentielles pour permettre aux produits chinois de s'imposer à l'international. On peut s'attendre à ce que la promotion d'un projet de normalisation internationale pour les tôles en zinc-aluminium-magnésium ouvre de nouvelles perspectives aux entreprises chinoises de tôles revêtues pour être compétitives sur la scène internationale.

02 Le développement futur du produit reste prometteur.

La pression exercée sur l'industrie des tôles et bobines revêtues est considérable. La surcapacité demeure importante et les prix restent faibles. Le ralentissement de la croissance de la production industrielle nationale, notamment dans les secteurs de l'électroménager et de l'automobile, freinera la hausse de la demande. Par ailleurs, la rentabilité de l'industrie des tôles, y compris des produits revêtus, continue de baisser et les restructurations internes accentueront les bouleversements au sein du secteur.

Cependant, les produits en aluminium-magnésium galvanisé possèdent des caractéristiques et des applications uniques, liées à leur revêtement, et le niveau technique requis reste élevé, tant au niveau national qu'international. Parallèlement, leur utilisation dans les projets d'envergure et les industries de consommation haut de gamme est en pleine expansion, et leurs domaines d'application continuent de se développer. Les perspectives d'avenir sont donc prometteuses. L'obtention de l'agrément d'entreprise fournisseur leur conférerait un avantage concurrentiel indéniable.

La concurrence sur le marché des alliages zinc-aluminium-magnésium à faible teneur en aluminium s'est intensifiée, et de plus en plus d'entreprises se lancent dans la production et la vente de ces produits afin de profiter des retombées économiques. Compte tenu des caractéristiques des consommateurs et des tendances du secteur, il est recommandé de privilégier le positionnement des alliages zinc-aluminium-magnésium galvanisés à teneur moyenne à élevée en aluminium. Le potentiel du marché et les marges bénéficiaires importantes qui en découlent sont précisément ce que recherchent tous les acteurs du secteur.

Date de publication : 4 juillet 2023