Co fin de proporcionar máis información de referencia para os usuarios que desexen realizar un pedido de tubos de aceiro de zinc, aluminio e magnesio pero que aínda non o fixeron, o editor compilou este artigo coa esperanza de proporcionar aos clientes máis valor de referencia.

Visión xeral:

Nos últimos anos, a capacidade de produción global de revestimentos domésticos segue a expandirse, e os fabricantes con capacidade de produción de bobinas en quente están a ampliar principalmente as súas liñas de produtos. No contexto da redución nacional de carbono e a promoción de novas enerxías, os produtos de aluminio e magnesio galvanizados de gama relativamente alta convertéronse nunha variedade popular de atención. Nos últimos anos, cada vez máis fábricas de aceiro incorporáronse á produción de bobinas de chapa de zinc, aluminio e magnesio, e a competencia volveuse cada vez máis feroz. Este artigo analizará brevemente o estado de desenvolvemento actual e as perspectivas das bobinas de chapa de zinc, aluminio e magnesio nacionais en función da situación actual do mercado.

Introdución e clasificación de produtos de zinc, aluminio e magnesio:

01. Introdución aos produtos de cinc, aluminio e magnesio

A chapa de aceiro galvanizado de aluminio e magnesio é un novo tipo de chapa de aceiro revestida de alta resistencia á corrosión, composta principalmente de zinc, 1,5 % -11 % de aluminio, 1,5 % -3 % de magnesio e trazas de silicio (con pequenas diferenzas na proporción entre os diferentes fabricantes). Úsase principalmente para o tratamento anticorrosión superficial de aceiro e produtos de aceiro, incluíndo varios revestimentos da serie de zinc e un gran número de pezas enteiras de aceiro para a protección contra a corrosión por inmersión. Co desenvolvemento continuo da tecnoloxía, as chapas de aceiro revestidas de aliaxe de zinc, aluminio e magnesio úsanse principalmente na industria da construción debido á súa excelente resistencia á corrosión, boa formabilidade, soldabilidade e aspecto decorativo. Están a ser promovidas e aplicadas gradualmente a industrias como os electrodomésticos e a fabricación de automóbiles.

Nippon Steel, Nippon Steel, ThyssenKrupp e outras empresas siderúrxicas internacionais de renome comezaron a estudar esta chapa de aceiro na década de 1980 e deron conta da súa produción e aplicación industrial a principios do século XXI. Hai catro anos, a maioría dos produtos de zinc, aluminio e magnesio utilizados na China importábanse de países como Xapón e Corea do Sur. Coa fermentación continua da industria fotovoltaica nos últimos anos, ademais das fábricas de aceiro estatais como Baosteel, Jiuquan Steel, Shougang e Tangshan Steel, un gran número de fábricas de aceiro privadas tamén entraron na industria, como Tianjin Xinyu e Hebei Zhaojian. Algunhas empresas de produción de aceiro en tiras tamén se uniron á industria. Na actualidade, o rango de grosor que se pode producir na China é de 0,4 mm a 4,0 mm e o rango de ancho que se pode producir é de 580 mm a 2080 mm. Na actualidade, as fábricas de aceiro da China que producen bobinas de chapa de zinc, aluminio e magnesio son principalmente de baixo contido de aluminio e zinc, aluminio e magnesio, e só un pequeno número de empresas poden producir aluminio e zinc, aluminio e magnesio de medio (alto contido). Por exemplo, Shougang ten unha serie completa de zinc, aluminio e magnesio e ten a única liña de produción do país que pode fornecer chapas de aceiro revestidas de zinc, aluminio e magnesio cun grosor de 3,0 mm ou máis para fins estruturais.

02. Clasificación e características do produto dos produtos de cinc, aluminio e magnesio

Na actualidade, segundo a análise de China Baowu das placas de aceiro revestidas de magnesio comerciais existentes, a gran maioría dos revestimentos conteñen magnesio e un contido de magnesio ≤ 3 %. En función do diferente contido de aluminio nos revestimentos, os revestimentos de zinc, aluminio e magnesio divídense en:

Revestimento baixo en aluminio, zinc e aluminio e magnesio: contido de aluminio: 1 % -3,5 %. Este revestimento fórmase engadindo unha certa cantidade de aluminio e magnesio e outros elementos mediante galvanización en quente. Este revestimento é unha versión mellorada da resistencia á corrosión do revestimento de zinc puro en quente.

Revestimento medio de aluminio-cinc-aluminio-magnesio: contido de aluminio: 5%-11%.

Revestimento de aluminio-cinc-aluminio-magnesio con alto contido en aluminio: contido de aluminio: 55 %. Este revestimento fórmase engadindo unha certa cantidade de magnesio e outros elementos sobre a base dun revestimento de aluminio-cinc por inmersión en quente. Este revestimento é unha versión mellorada da resistencia á corrosión do revestimento de aluminio-cinc por inmersión en quente.

Na actualidade, a principal produción na China é o zinc-aluminio-magnesio con baixo contido de aluminio, e algunhas empresas como Shougang e Baosteel tamén poden producir zinc-aluminio-magnesio con alto contido de aluminio. O zinc-aluminio-magnesio non só se pode procesar directamente, senón que tamén serve como substrato para bobinas de chapa revestidas de cor. A principios de 2022, lanzouse oficialmente o primeiro rolo de revestimento de cor de Baosteel Zhanjiang Steel e a produción en masa comezou a finais de febreiro. O revestimento de cor de Baosteel Zhanjiang Steel pode usar unha gama completa de zinc-aluminio-magnesio como substrato, o que a converte na única base de produción global para unha gama completa de revestimentos de cor de zinc-aluminio-magnesio.

O comportamento dos produtos de zinc, aluminio e magnesio converteuse nun tema candente na actualidade, estreitamente relacionado coas súas boas características de produto. A maior vantaxe de calidade dos produtos de revestimento de zinc, aluminio e magnesio reflíctese na alta resistencia á corrosión, seguida do rendemento de procesamento.

Táboa 1: Comparación entre produtos de cinc, aluminio e magnesio e produtos de cinc puro

| Número de serie | Características do produto | Comparación entre o zinc, o aluminio e o magnesio e o zinc puro |

| 1 | Resistencia á corrosión plana | Proba de pulverización de sal neutra: o revestimento de zinc-aluminio-magnesio é de 3 a 10 veces superior ao revestimento de zinc puro tradicional. Corrosión atmosférica a longo prazo: o revestimento de zinc-aluminio-magnesio pode alcanzar máis de 2 veces superior ao revestimento de zinc puro. |

| 2 | Resistencia á corrosión das incisións | A resistencia á corrosión da posición da muesca de zinc, aluminio e magnesio é moito maior que a dos revestimentos tradicionais de zinc puro. |

| 3 | Baixo coeficiente de fricción | O coeficiente de fricción do revestimento de zinc, aluminio e magnesio é un 15 % inferior ao do revestimento de zinc puro |

| 4 | resistencia ao desgaste | A dureza do revestimento de zinc, aluminio e magnesio é aproximadamente tres veces maior que a do revestimento de zinc puro |

Antecedentes xerais do desenvolvemento de produtos domésticos de zinc, aluminio e magnesio

01. Desenvolvemento relativamente diferenciado da capacidade de produción de revestimentos

Como se mencionou ao comezo do artigo anterior, antes de 2016, os produtos nacionais de aluminio e magnesio galvanizado estaban basicamente en branco. Coa entrada gradual no mercado nacional de algunhas empresas centrais, empresas estatais e grandes empresas privadas de revestimento, a capacidade de produción de zinc e aluminio e magnesio está a desenvolverse gradualmente. Segundo estatísticas incompletas, espérase que a capacidade de produción de zinc e aluminio e magnesio sexa duns 7 millóns de toneladas ao ano, e o produto actual está nunha fase de rápido crecemento. Non obstante, no contexto da enorme produción de aceiro de China Steel e a súa capacidade de revestimento de máis de 160 millóns de toneladas, a participación global do revestimento de zinc e aluminio e magnesio segue sendo pequena.

O desenvolvemento gradual de novos produtos destaca o exceso relativo de capacidade de produción de toda a industria de revestimentos: aínda que a capacidade de produción de revestimentos de China é enorme, a taxa de utilización global da capacidade de produción real é inferior ao 60 % e as empresas privadas son relativamente insuficientes en termos de construción e utilización real. Os produtos de magnesio e aluminio galvanizado teñen altas dificultades técnicas e requisitos de proceso, así como un bo valor de mercado e perspectivas, e convertéronse nunha dirección candente para a investigación e a produción na mesma industria tanto no país como no estranxeiro.

02. Baixo a intensa competencia, aínda existe certo potencial de beneficios para novos produtos

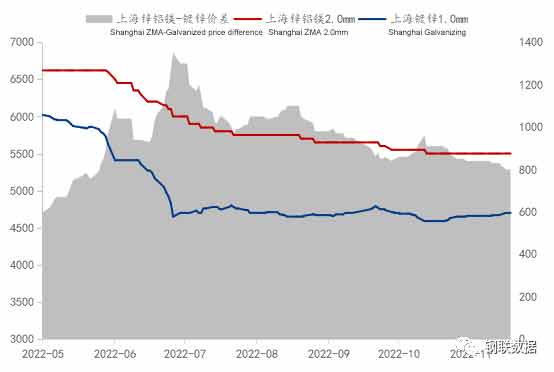

Figura 1: Tendencia de prezos e diferenza de prezos entre o zinc, o aluminio, o magnesio e o galvanizado en Shanghai (unidade: yuan/tonelada)

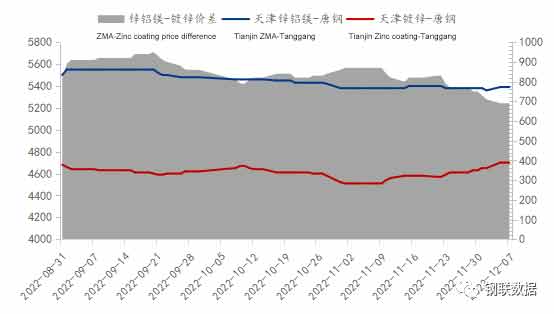

A 7 de decembro, a bobina de chapa de zinc-aluminio-magnesio Ansteel de 2,0 mm con especificación principal de Mysteel no mercado de Shanghai tiña un prezo de 5500 yuans/tonelada, mentres que o produto galvanizado principal, a bobina de chapa galvanizada Ansteel de 1,0 mm, tiña un prezo de 4700 yuans/tonelada, e a diferenza de prezo entre a bobina de chapa de zinc-aluminio-magnesio e a bobina de chapa galvanizada era de 800 yuans/tonelada. Segundo o cálculo da capa de zinc e a marxe de beneficio das especificacións na planta siderúrxica, a bobina de chapa de zinc-aluminio-magnesio tiña unha capa de zinc de 275 g, e a marxe de beneficio para a capa de zinc na planta siderúrxica rondaba os 300 yuans/tonelada. Segundo este cálculo, mesmo para produtos co mesmo grosor da capa de zinc, o prezo do zinc-aluminio-magnesio era moito maior que o das bobinas de chapa galvanizada, o que demostra indirectamente que aínda existe un certo potencial de beneficio para os produtos de zinc-aluminio-magnesio, xa sexa desde a perspectiva dos comerciantes ou das fábricas de aceiro. Por suposto, cómpre sinalar que en xullo, a diferenza de prezo entre o zinc-aluminio-magnesio e as bobinas de chapa galvanizada subiu unha vez a 1350 iuanes/tonelada e despois mantívose basicamente dentro dos 1000 iuanes/tonelada, o que indica que tamén existe certa competencia no mercado actual do zinc-aluminio-magnesio. A diferenza de prezo entre o zinc-aluminio-magnesio de Tianjin e a chapa galvanizada é un bo exemplo, como se mostra na Figura 2.

No mercado de consumo fotovoltaico, ademais do mercado do leste da China, tamén existe un mercado concentrado, que é Tianjin, especialmente concentrado en Daqiuzhuang. Esta área de produción concentrada de soportes fotovoltaicos tamén se converteu nun obxectivo clave para moitas fábricas de aceiro. Actualmente, no mercado de Tianjin, os principais recursos circulantes das fábricas de aceiro inclúen as fábricas de aceiro estatais Shougang, Ansteel, Tangshan Steel e Handan Steel; fábricas de aceiro privadas como Hebei Zhaojian, Tianjin Xinyu, Shandong Huafeng, etc. Desde a perspectiva da comparación da diferenza de prezos, a diferenza de prezos entre o zinc, aluminio e magnesio de Tianjin e o galvanizado é significativamente menor que a do mercado de Shanghai. Co fin de gañar cota de mercado, as fábricas de aceiro tamén axustaron as súas políticas en consecuencia.

03 O rápido desenvolvemento da industria fotovoltaica no contexto dun novo entorno de redución de enerxía e carbono

A industria de transformación da industria de revestimentos nacionais está a mostrar unha tendencia de diferenciación, e a fase de crecemento quente do consumo de automóbiles e electrodomésticos xa pasou basicamente, pero as novas enerxías están a desenvolverse rapidamente. O 21 de novembro, a Conferencia Conxunta de Información do Mercado Nacional de Vehículos de Pasaxeiro publicou un informe sobre a tendencia do mercado de vehículos de nova enerxía da China: a produción de vehículos de nova enerxía da China de xaneiro a outubro foi de 5,59 millóns de unidades, un aumento interanual do 108,4 %, cunha taxa de penetración acumulada do 24,7 % e unha taxa de contribución de máis do 80 % ao crecemento do mercado do automóbil. Do mesmo xeito, no contexto do país que promove activamente novas infraestruturas e o consumo de novas enerxías, a demanda de consumo da industria do zinc, aluminio e magnesio ten un espazo de crecemento de fase e unha forza explosiva.

A industria fotovoltaica chinesa alcanzou niveis de liderado internacional en varios aspectos, especialmente desde 2022, baixo a presión dos frecuentes brotes de COVID-19 e a recesión económica, o impulso xeral de desenvolvemento da industria fotovoltaica mantívose estable. Nos tres primeiros trimestres de 2022, a produción chinesa de silicio policristalino, obleas de silicio, baterías e compoñentes fixo progresos significativos, e a produción de varios elos na cadea industrial alcanzou un máximo histórico. A tecnoloxía da industria continúa innovando e progresando, e a eficiencia de conversión das células solares de heterounión de silicio estableceu un novo récord mundial do 26,81 %. Tamén se realizaron novos avances na investigación e desenvolvemento e probas piloto de células apiladas de perovskita, e o modelo "fotovoltaico+" tamén está en constante expansión. Nos tres primeiros trimestres, a nova capacidade instalada de fotovoltaica nacional alcanzou os 52,6 GW. De xaneiro a outubro, o valor total das exportacións de fotovoltaica en China superou os 44.000 millóns de dólares estadounidenses, o que apoia fortemente a crecente demanda dos mercados fotovoltaicos nacionais e estranxeiros.

Análise das perspectivas de desenvolvemento de láminas e rolos de zinc, aluminio e magnesio

01 Mellora continua dos estándares de produtos nos campos de aplicación da industria

Nun contexto de rápido crecemento da capacidade de produción de revestimentos en xeral, aínda existe unha situación de alta capacidade de produción de revestimentos cunha baixa taxa de utilización. As empresas continuarán a expandir os canais de venda no mercado e a aumentar a cota de mercado. É comprensible que os propios laminados revestidos estean en continua expansión, pero na competencia continua da industria existe un certo grao de substituibilidade entre a ampla gama de laminados e rolos revestidos.

No campo da industria de produtos de aluminio e magnesio galvanizado, ante a actual falta de estándares de produto, é crucial que as grandes empresas estatais da China tomen a iniciativa na formulación de estándares relevantes. Co fin de estandarizar o desenvolvemento e a produción de zinc e aluminio e magnesio, un novo produto, seguindo unha vía saudable, o recoñecido experto profesor Xu Xiufei da Corporación Metalúrxica de China (MCC), co apoio e a asistencia do Comité Nacional de Estándares do Aceiro, organizou excelentes empresas de revestimento de todo o país para revisar o estándar da industria de "Chapa e tira de aceiro con revestimento continuo en quente para a construción". Por primeira vez no mundo, todos os compoñentes do revestimento, incluídas as tres categorías principais de zinc e aluminio e magnesio, foron incluídos no mesmo estándar, o que non só é conveniente para os compradores comparar e usar, senón que tamén pode promover a selección razoable de materiais e produtos de revestimento de alta calidade e rendibles.

Coa mellora da competitividade dos produtos de zinc, aluminio e magnesio das empresas nacionais, a tendencia de importación de produtos de zinc, aluminio e magnesio do estranxeiro inverteuse e exportouse un gran número de produtos de alta calidade a países avanzados como Europa e América. Debido á falta de estándares internacionais, non só dificultou o comercio de importación e exportación de produtos de aceiro de zinc, aluminio e magnesio, senón que tamén causou barreiras técnicas na industria. Polo tanto, a loita polo discurso internacional e a formulación de estándares internacionais convertéronse nunha medida importante para que os produtos chineses se globalicen. Espérase que a promoción do proxecto de estándares internacionais para láminas de zinc, aluminio e magnesio abra unha nova situación para que as empresas chinesas de láminas revestidas compitan no escenario internacional.

02 O desenvolvemento futuro do produto aínda merece a pena agardar con impaciencia

Non se pode esaxerar a presión á que se enfronta a industria da chapa e a bobina revestidas. O exceso de capacidade segue sendo grave e o centro de prezos segue sendo lento. A taxa de crecemento da fabricación industrial nacional, como os electrodomésticos e os automóbiles, seguirá diminuíndo, o que dificultará o aumento da demanda. Ademais, a rendibilidade da industria da chapa metálica, incluídos os produtos revestidos, segue diminuíndo e os axustes estruturais internos seguirán aumentando a remodelación da industria.

Non obstante, os produtos de aluminio e magnesio galvanizado teñen funcións de produto e atributos de aplicación únicos baseados nos produtos de revestimento, e o limiar técnico tanto no país como no estranxeiro segue sendo alto. Ao mesmo tempo, o seu uso en proxectos clave e industrias de consumo de alta gama segue crecendo e as súas áreas de uso seguen expandíndose. As perspectivas de desenvolvemento futuro seguen sendo dignas de atención. Se alguén pode unirse á lista branca de empresas de contratación, tamén terá unha vantaxe única nesta competición.

A competencia actual no mercado de produtos de baixo contido de aluminio, zinc e aluminio e magnesio intensificouse gradualmente, e cada vez máis empresas únense á produción e venda de produtos de zinc e aluminio e magnesio para compartir o dividendo do produto. En función das características dos consumidores e das tendencias de desenvolvemento da industria, recoméndase priorizar o posicionamento dos produtos de aluminio e magnesio galvanizado na dirección de (medio) alto contido de aluminio, zinc e aluminio e magnesio. O mercado brillante e a gran marxe de beneficio da industria son exactamente o que todos agardan.

Data de publicación: 04-07-2023