Щоб надати більше довідкової інформації користувачам, які хочуть замовити труби з цинку, алюмінію та магнію, але ще не зробили замовлення, редактор склав цю статтю в надії надати клієнтам більше довідкової інформації.

Огляд:

В останні роки загальні виробничі потужності вітчизняних покриттів продовжують розширюватися, причому виробники з виробничими потужностями гарячого напилення в основному розширюють свої продуктові лінійки вниз. У контексті скорочення викидів вуглецю в країні та просування нових джерел енергії, відносно високоякісні оцинковані алюмінієво-магнієві вироби стали популярним різновидом. В останні роки все більше сталеливарних заводів приєдналися до виробництва рулонів цинк-алюміній-магнієвого листа, і конкуренція стала дедалі жорсткішою. У цій статті буде коротко проаналізовано поточний стан розвитку та перспективи вітчизняних рулонів цинк-алюміній-магнієвого листа на основі поточної ринкової ситуації.

Вступ та класифікація виробів з цинку та алюмінію та магнію:

01. Вступ до продуктів з цинку, алюмінію та магнію

Оцинкована алюмінієво-магнієва сталева плита - це новий тип висококорозійностійкої сталевої плити з покриттям, що складається переважно з цинку, 1,5% -11% алюмінію, 1,5% -3% магнію та слідових кількостей кремнію (з незначними відмінностями у співвідношенні між різними виробниками). Вона в основному використовується для поверхневої антикорозійної обробки сталі та сталевих виробів, включаючи різні цинкові покриття та велику кількість цільних сталевих деталей для захисту від корозії зануренням. З постійним розвитком технологій сталеві плити з покриттям з цинково-алюмінієвого магнієвого сплаву в основному використовуються в будівельній галузі завдяки своїй чудовій корозійній стійкості, добрій формувальності, зварюваності та декоративному вигляду. Вони поступово просуваються та застосовуються в таких галузях промисловості, як виробництво побутової техніки та автомобілів.

Компанії Nippon Steel, Nippon Steel, ThyssenKrupp та інші всесвітньо відомі сталеливарні компанії почали вивчати цей сталевий лист у 1980-х роках, а промислове виробництво та застосування реалізували на початку 21 століття. Чотири роки тому більшість цинково-алюмінієво-магнієвих виробів, що використовуються в Китаї, імпортувалися з таких країн, як Японія та Південна Корея. З безперервним розвитком фотоелектричної промисловості в останні роки, окрім державних сталеливарних заводів, таких як Baosteel, Jiuquan Steel, Shougang та Tangshan Steel, у галузь також увійшла велика кількість приватних сталеливарних заводів, таких як Tianjin Xinyu та Hebei Zhaojian. До галузі також приєдналися деякі підприємства з виробництва смугової сталі. Наразі діапазон товщини, який можна виробляти в Китаї, становить від 0,4 мм до 4,0 мм, а діапазон ширини, який можна виробляти, становить від 580 мм до 2080 мм. Наразі сталеливарні заводи в Китаї, що виробляють рулони з цинк-алюміній-магнієвого листу, переважно виготовляють рулони з низьким вмістом алюмінію, цинк-алюміній-магнію, і лише невелика кількість підприємств може виробляти рулони з середнім (високим) вмістом алюмінію, цинк-алюміній-магнію. Наприклад, Shougang має повну серію рулонів цинк-алюміній-магнію та єдину в країні виробничу лінію, яка може виробляти сталеві листи з цинк-алюміній-магнієвим покриттям товщиною 3,0 мм або більше для конструкційних цілей.

02. Класифікація та характеристики продукції з цинку, алюмінію, магнію

Наразі, згідно з аналізом існуючих комерційних сталевих листів з магнієвим покриттям, проведеним China Baowu, переважна більшість покриттів містять магній та вміст магнію ≤ 3%. Залежно від вмісту алюмінію в покриттях, цинково-алюмомагнієві покриття поділяються на:

Низькоалюмінієво-цинковане алюмінієво-магнієве покриття: вміст алюмінію: 1% -3,5%. Це покриття утворюється шляхом додавання певної кількості алюмінію, магнію та інших елементів на основі гарячого цинкування. Це покриття є покращеною версією корозійностійкості чистого цинкового покриття гарячого цинкування.

Середнє алюмінієво-цинкове алюмінієво-магнієве покриття: вміст алюмінію: 5% -11%.

Високоалюмінієво-цинкове алюмінієво-магнієве покриття: вміст алюмінію: 55%. Це покриття утворюється шляхом додавання певної кількості магнію та інших елементів на основі гарячезанурювального алюмінієво-цинкового покриття. Це покриття є покращеною версією корозійностійкості гарячезанурювального алюмінієво-цинкового покриття.

Наразі основним виробництвом у Китаї є низькоалюміній, цинк, алюміній, магній, а деякі підприємства, такі як Shougang та Baosteel, також можуть виробляти високоалюміній, цинк, алюміній, магній. Цинк, алюміній, магній можна не тільки безпосередньо обробляти, але й використовувати як основу для рулонів з кольоровим покриттям. На початку 2022 року було офіційно запущено перший рулон кольорового покриття Baosteel Zhanjiang Steel, а масове виробництво розпочалося наприкінці лютого. Кольорове покриття Baosteel Zhanjiang Steel може використовувати повний спектр цинк, алюміній, магній як основу, що робить її єдиною світовою виробничою базою для повного спектру кольорових покриттів цинк, алюміній, магній.

Поведінка виробів з цинку та алюмінію та магнію стала гарячою темою в даний час, тісно пов'язаною з їхніми хорошими характеристиками. Найбільшою перевагою якості виробів з цинку та алюмінію та магнію є висока стійкість до корозії, а також висока технологічність.

Таблиця 1: Порівняння продуктів з цинку, алюмінію, магнію та чистого цинку

| Серійний номер | Характеристики продукту | Порівняння між цинком, алюмінієм, магнієм та чистим цинком |

| 1 | стійкість до корозії на поверхні | Випробування в нейтральному сольовому тумані: стійкість покриття цинк-алюміній-магній у 3-10 разів вища, ніж у традиційного чистого цинкового покриття. Стійкість покриття цинк-алюміній-магній у довготривалій атмосфері може бути більш ніж у 2 рази вищою, ніж у чистого цинкового покриття. |

| 2 | Корозійна стійкість розрізів | Корозійна стійкість покриття з цинково-алюмінієвого надрізу значно вища, ніж у традиційних покриттів з чистого цинку. |

| 3 | Низький коефіцієнт тертя | Коефіцієнт тертя цинково-алюмінієво-магнієвого покриття на 15% нижчий, ніж у чистого цинкового покриття |

| 4 | зносостійкість | Твердість цинково-алюмінієво-магнієвого покриття приблизно втричі перевищує твердість чистого цинкового покриття |

Загальний розвиток вітчизняних цинково-алюмінієво-магнієвих виробів

01. Відносно диференційований розвиток виробничих потужностей покриттів

Як згадувалося на початку статті, до 2016 року вітчизняні оцинковані алюмінієво-магнієві вироби були в основному без упаковки. З поступовим виходом на внутрішній ринок кількох центральних підприємств, державних підприємств та великих приватних підприємств з нанесення покриттів, виробничі потужності цинк-алюміній-магнію поступово розвиваються. Згідно з неповною статистикою, очікується, що виробничі потужності цинк-алюміній-магнію становитимуть близько 7 мільйонів тонн на рік, і поточний обсяг продукції перебуває на стадії швидкого зростання. Однак, враховуючи величезне виробництво сталі та потужності China Steel з нанесення покриттів, що перевищують 160 мільйонів тонн, загальна частка цинк-алюміній-магнієвих покриттів все ще невелика.

Поступовий розвиток нових продуктів підкреслює відносний надлишок виробничих потужностей усієї галузі покриттів: хоча виробничі потужності Китаю з виробництва покриттів величезні, загальний коефіцієнт використання фактичних виробничих потужностей становить менше 60%, а приватні підприємства відносно недостатні з точки зору будівництва та фактичного використання. Вироби з оцинкованого алюмінію та магнію мають високі технічні труднощі та вимоги до процесу, а також хорошу ринкову вартість та перспективи, і стали гарячим напрямком для досліджень та виробництва в тій самій галузі як в країні, так і за кордоном.

02. За умов жорсткої конкуренції, нові продукти все ще мають певний потенціал прибутку

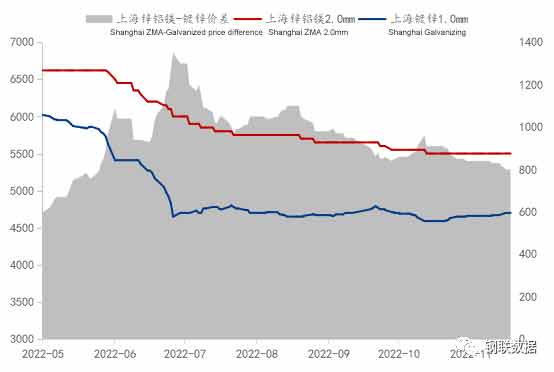

Рисунок 1: Тенденція цін та різниця в цінах на цинк, алюміній, магній та цинкове покриття в Шанхаї (одиниця вимірювання: юані/тонна)

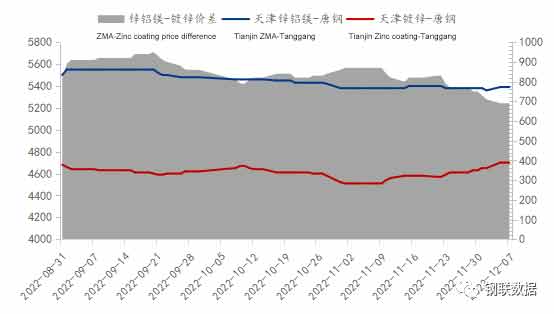

Станом на 7 грудня, ціна на рулон цинково-алюмінієво-магнієвого листа Ansteel основної специфікації 2,0 мм на ринку Шанхаю становить 5500 юанів/тонна, тоді як ціна на рулон цинково-алюмінієво-магнієвого листа Ansteel основної специфікації 1,0 мм становить 4700 юанів/тонна, а різниця в ціні між рулоном цинково-алюмінієво-магнієвого листа та оцинкованим рулоном становить 800 юанів/тонна. Згідно з розрахунком шару цинку та націнки на сталеливарному заводі, рулон цинково-алюмінієво-магнієвого листа має 275 г шару цинку, а націнка на шар цинку на сталеливарному заводі становить близько 300 юанів/тонна. Виходячи з цього розрахунку, навіть для продукції з однаковою товщиною шару цинку ціна на цинково-алюмінієво-магнієвий лист значно вища, ніж на рулон оцинкованого листа, що опосередковано доводить, що все ще існує певний потенціал прибутку для продукції з цинково-алюмінієво-магнієвого листа, як з точки зору трейдерів, так і з точки зору сталеливарних заводів. Звичайно, варто зазначити, що в липні різниця в ціні між цинково-алюмінієвим прокатом та оцинкованим листом у рулоні спочатку піднялася до 1350 юанів/тонна, а потім залишалася практично в межах 1000 юанів/тонна, що свідчить про певну конкуренцію на поточному ринку цинково-алюмінієвого прокату. Різниця в ціні між цинково-алюмінієвим прокатом та оцинкованим листом Тяньцзіня є гарним прикладом, як показано на рисунку 2.

На споживчому ринку фотоелектричної енергії, окрім східнокитайського ринку, існує також концентрований ринок, а саме Тяньцзінь, особливо в Дацючжуані. Цей концентрований ринок виробництва фотоелектричних кронштейнів також став ключовою ціллю для багатьох сталеливарних заводів. Наразі на ринку Тяньцзіня основними ресурсами сталеливарного заводу є державні сталеливарні заводи Shougang, Ansteel, Tangshan Steel та Handan Steel; приватні сталеливарні заводи, такі як Hebei Zhaojian, Tianjin Xinyu, Shandong Huafeng тощо. З точки зору порівняння різниці в цінах, різниця в цінах між цинкуванням, алюмінієм, магнієм та цинкуванням у Тяньцзіні значно менша, ніж на ринку Шанхаю. Щоб захопити частку ринку, сталеливарні заводи також відповідно скоригували свою політику.

03 Швидкий розвиток фотоелектричної галузі в контексті нових енергетичних умов та скорочення викидів вуглецю

У переробній галузі вітчизняної промисловості покриттів спостерігається тенденція до диференціації, і етап гарячого зростання споживання автомобілів та побутової техніки в основному минув, але нові джерела енергії розвиваються стрімкими темпами. 21 листопада Національна спільна конференція з питань ринку легкових автомобілів опублікувала звіт про тенденції ринку автомобілів на нових джерелах енергії в Китаї: виробництво автомобілів на нових джерелах енергії в Китаї з січня по жовтень склало 5,59 мільйона одиниць, що на 108,4% більше, ніж у попередньому році, із сукупним рівнем проникнення 24,7% та внеском понад 80% у зростання автомобільного ринку. Аналогічно, в контексті активного просування країни нової інфраструктури та нового споживання енергії, попит на споживання в галузі цинку та алюмінію та магнію набрав об'єм та вибухову силу.

Фотоелектрична промисловість Китаю досягла провідних міжнародних рівнів у різних аспектах, особливо з 2022 року. Під тиском частих спалахів COVID-19 та економічного спаду загальний імпульс розвитку фотоелектричної промисловості залишається стабільним. За перші три квартали 2022 року виробництво полікристалічного кремнію, кремнієвих пластин, батарей та компонентів у Китаї досягло значного прогресу, а виробництво різних ланок промислового ланцюга досягло історичного максимуму. Технології галузі продовжують впроваджувати інновації та розвиватися, а ефективність перетворення кремнієвих гетероперехідних сонячних елементів встановила новий світовий рекорд у 26,81%. Також було досягнуто нових проривів у дослідженні, розробці та пілотному випробуванні перовскітних багатошарових елементів, а модель "photovoltaic+" також постійно розширюється. За перші три квартали нещодавно встановлена потужність вітчизняних фотоелектричних елементів досягла 52,6 ГВт. З січня по жовтень загальна вартість експорту фотоелектричних елементів у Китаї перевищила 44 мільярди доларів США, що суттєво підтримує зростаючий попит на внутрішньому та зовнішньому ринках фотоелектричних елементів.

Аналіз перспектив розвитку цинково-алюмінієво-магнієвого листа та рулону

01 Постійне вдосконалення стандартів продукції в галузях промислового застосування

На тлі швидкого зростання загальних виробничих потужностей покриттів, все ще існує ситуація з високими виробничими потужностями покриттів та низьким коефіцієнтом використання. Підприємства продовжуватимуть розширювати канали збуту на ринку та збільшувати частку ринку. Постійне розширення самих покритих ламінатів зрозуміло, але в умовах постійної конкуренції в галузі існує певний ступінь взаємозамінності між широким асортиментом покритих ламінатів та рулонів.

У галузі виробництва оцинкованої алюмінієво-магнієвої продукції, за поточної відсутності стандартів на продукцію, вкрай важливо, щоб великі державні підприємства Китаю взяли на себе ініціативу у формулюванні відповідних стандартів. З метою стандартизації розробки та виробництва нового продукту на основі цинку та алюмінію магнію, відомий експерт, професор Сюй Сюфей з Китайської металургійної корпорації (MCC), за підтримки та допомоги Національного комітету зі стандартів сталі, організував по всій країні зустрічі висококваліфікованих підприємств з виробництва покриттів для перегляду галузевого стандарту «Сталеві листи та смуги з безперервним гарячим покриттям для будівництва». Вперше у світі всі компоненти покриття, включаючи три основні категорії цинку та алюмінію магнію, були включені в один стандарт, що не тільки зручно для покупців для порівняння та використання, але й може сприяти розумному вибору матеріалів та високоякісних та економічно ефективних продуктів покриття.

Зі зростанням конкурентоспроможності цинк-алюмомагнієвої продукції вітчизняних підприємств тенденція імпорту цинк-алюмомагнієвої продукції з-за кордону змінилася, і велика кількість високоякісної продукції експортується до розвинених країн, таких як Європа та Америка. Відсутність міжнародних стандартів не лише перешкоджає імпорту та експорту цинк-алюмомагнієвої сталі, але й створює технічні бар'єри в галузі. Тому прагнення до міжнародного діалогу та формулювання міжнародних стандартів стало важливим заходом для виходу китайської продукції на світовий ринок. Можна очікувати, що просування проекту міжнародного стандарту для цинк-алюмомагнієвих листів відкриє нові можливості для китайських підприємств з виробництва покритих листів, щоб вони могли конкурувати на міжнародній арені.

02 Варто чекати на подальший розвиток продукту

Тиск, з яким стикається галузь виробництва листового та рулонного прокату з покриттям, важко переоцінити. Надлишок потужностей все ще серйозний, а ціновий центр все ще млявий. Темпи зростання вітчизняного промислового виробництва, такого як побутова техніка та автомобілі, продовжуватимуть сповільнюватися, що ускладнюватиме збільшення попиту. Крім того, прибутковість галузі виробництва листового металу, включаючи вироби з покриттям, продовжує знижуватися, а внутрішні структурні корективи продовжуватимуть посилювати перестановки в галузі.

Однак, вироби з оцинкованого алюмінію та магнію мають унікальні функції та властивості застосування, що базуються на продуктах покриття, а технічний поріг як в країні, так і за кордоном все ще високий. Водночас їх використання в ключових проектах та високоякісних споживчих галузях переробки все ще зростає, а сфери застосування розширюються. Перспективи майбутнього розвитку все ще варті того, щоб їх чекати. Якщо хтось зможе приєднатися до білого списку закупівельних підприємств, він також матиме унікальну перевагу в цій конкуренції.

Поточна конкуренція на ринку низькоалюмінієвих, цинк-алюмомагнієвих продуктів поступово загострилася, і все більше підприємств долучаються до виробництва та продажу цинк-алюмомагнієвих продуктів, щоб розподілити дивіденди продукції. Виходячи з характеристик споживачів та тенденцій розвитку галузі, рекомендується пріоритезувати позиціонування оцинкованих алюмінієво-магнієвих продуктів у напрямку (середнього) високоалюмінієвих, цинк-алюмомагнієвих продуктів. Яскравий ринок та висока рентабельність галузі - це саме те, чого всі очікують.

Час публікації: 04 липня 2023 р.