For å gi mer referanseinformasjon til brukere som ønsker å bestille sink-aluminium-magnesiumstålrør, men ennå ikke har lagt inn en bestilling, har redaktøren samlet denne artikkelen i håp om å gi kundene mer referanseverdi.

Oversikt:

I de senere årene har den totale produksjonskapasiteten for innenlandsk belegg fortsatt økt, og produsenter med produksjonskapasitet for varmspoler har hovedsakelig utvidet produktlinjene sine nedover. I sammenheng med nasjonal karbonreduksjon og promotering av ny energi har relativt avanserte galvaniserte aluminium-magnesiumprodukter blitt et populært trekk ved oppmerksomheten. I de senere årene har flere og flere stålverk sluttet seg til produksjonen av sink-aluminium-magnesiumplater, og konkurransen har blitt stadig hardere. Denne artikkelen vil kort analysere den nåværende utviklingsstatusen og utsiktene for innenlandske sink-aluminium-magnesiumplater basert på den nåværende markedssituasjonen.

Introduksjon og klassifisering av sink, aluminium, magnesiumprodukter:

01. Introduksjon til sink-aluminium-magnesiumprodukter

Galvanisert aluminium-magnesiumstålplate er en ny type stålplate med høy korrosjonsbestandighet, hovedsakelig sammensatt av sink, 1,5 % -11 % aluminium, 1,5 % -3 % magnesium og spormengder av silisium (med små forskjeller i andelen mellom forskjellige produsenter). Den brukes hovedsakelig til overflatebehandling av stål og stålprodukter mot korrosjon, inkludert ulike sinkseriebelegg og et stort antall hele ståldeler for beskyttelse mot nedsenkingskorrosjon. Med kontinuerlig teknologiutvikling brukes stålplater belagt med sink-aluminium-magnesiumlegering hovedsakelig i byggebransjen på grunn av deres utmerkede korrosjonsbestandighet, gode formbarhet, sveisebarhet og dekorative utseende. De blir gradvis promotert og anvendt i industrier som husholdningsapparater og bilproduksjon.

Nippon Steel, Nippon Steel, ThyssenKrupp og andre internasjonalt kjente stålselskaper begynte å studere denne stålplaten på 1980-tallet, og realiserte industriell produksjon og anvendelse tidlig på 2000-tallet. For fire år siden ble de fleste sink-aluminium-magnesiumproduktene som ble brukt i Kina importert fra land som Japan og Sør-Korea. Med den kontinuerlige fermenteringen av solcelleindustrien de siste årene, har i tillegg til statseide stålverk som Baosteel, Jiuquan Steel, Shougang og Tangshan Steel, også et stort antall private stålverk gått inn i bransjen, som Tianjin Xinyu og Hebei Zhaojian. Noen båndstålproduksjonsbedrifter har også sluttet seg til bransjen. For tiden er tykkelsesområdet som kan produseres i Kina 0,4 mm-4,0 mm, og breddeområdet som kan produseres er 580 mm-2080 mm. For tiden er stålverkene i Kina som produserer sink-aluminium-magnesiumplater med lavt aluminium-sink-aluminium-magnesiuminnhold, og bare et lite antall bedrifter kan produsere middels (høyt) aluminium-sink-aluminium-magnesium. For eksempel har Shougang en komplett serie med sink-aluminium-magnesium, og har den eneste produksjonslinjen i landet som kan levere sink-aluminium-magnesiumbelagte stålplater med en tykkelse på 3,0 mm eller mer til strukturelle formål.

02. Klassifisering og produktegenskaper for sink-, aluminium- og magnesiumprodukter

Ifølge China Baowus analyse av eksisterende kommersielle magnesiumbelagte stålplater inneholder de aller fleste beleggene for tiden magnesium og et magnesiuminnhold på ≤ 3 %. Basert på det ulikt aluminiuminnholdet i beleggene, er sink-aluminium-magnesiumbelegg delt inn i:

Lavt aluminiumsink-aluminiummagnesiumbelegg: Aluminiuminnhold: 1 % -3,5 %. Dette belegget dannes ved å tilsette en viss mengde aluminiummagnesium og andre elementer på basis av varmforsinking. Dette belegget er en oppgradert versjon av korrosjonsbestandigheten til varmforsinket ren sinkbelegg.

Medium aluminium sink aluminium magnesium belegg: aluminiuminnhold: 5% -11%.

Høyt aluminiumsink-aluminiummagnesiumbelegg: Aluminiuminnhold: 55 %. Dette belegget dannes ved å tilsette en viss mengde magnesium og andre elementer på basis av varmdyppet aluminiumsinkbelegg. Dette belegget er en oppgradert versjon av korrosjonsbestandigheten til varmdyppet aluminiumsinkbelegg.

For tiden er hovedproduksjonen i Kina lav-aluminium sink-aluminium magnesium, og noen bedrifter som Shougang og Baosteel kan også produsere høy-aluminium sink-aluminium magnesium. Sink-aluminium magnesium kan ikke bare bearbeides direkte, men også tjene som substrat for fargebelagte platespoler. I begynnelsen av 2022 ble den første rullen med Baosteel Zhanjiang Steels fargebelegg offisielt lansert, og masseproduksjonen startet i slutten av februar. Baosteel Zhanjiang Steels fargebelegg kan bruke et komplett spekter av sink-aluminium magnesium som substrat, noe som gjør det til den eneste globale produksjonsbasen for et komplett spekter av sink-aluminium magnesium fargebelegg.

Oppførselen til sink-, aluminium- og magnesiumprodukter har blitt et hett tema for tiden, nært knyttet til deres gode produktegenskaper. Den største kvalitetsfordelen med sink-, aluminium- og magnesiumbeleggprodukter gjenspeiles i høy korrosjonsbestandighet, etterfulgt av prosesseringsytelse.

Tabell 1: Sammenligning mellom sink-aluminium-magnesiumprodukter og rene sinkprodukter

| Serienummer | Produktegenskaper | Sammenligning mellom sink, aluminium, magnesium og ren sink |

| 1 | Korrosjonsmotstand på flatt | Nøytral saltspraytest: Sink, aluminium, magnesiumbelegg er 3–10 ganger høyere enn tradisjonelt rent sinkbelegg. Atmosfærisk langtids korrosjon: Sink, aluminium, magnesiumbelegg kan bli mer enn dobbelt så høyt som rent sinkbelegg. |

| 2 | Korrosjonsmotstanden til snitt | Korrosjonsmotstanden til sink, aluminium, magnesium, hakkposisjonen er mye høyere enn for tradisjonelle rene sinkbelegg. |

| 3 | Lav friksjonskoeffisient | Friksjonskoeffisienten til sink-aluminium-magnesiumbelegg er 15 % lavere enn for rent sinkbelegg |

| 4 | slitestyrke | Hardheten til sink, aluminium, magnesiumbelegg er omtrent tre ganger så hard som ren sinkbelegg |

Samlet utviklingsbakgrunn for innenlandske sink-, aluminium- og magnesiumprodukter

01. Relativt differensiert utvikling av produksjonskapasitet for belegg

Som nevnt i begynnelsen av artikkelen ovenfor, var innenlandske galvaniserte aluminium-magnesiumprodukter før 2016 i utgangspunktet blanke. Med noen få sentrale foretak, statseide foretak og store private beleggsbedrifter som gradvis kom inn på hjemmemarkedet, utvikler produksjonskapasiteten til sink-aluminiummagnesium seg gradvis. I følge ufullstendig statistikk forventes produksjonskapasiteten til sink-aluminiummagnesium å være rundt 7 millioner tonn per år, og det nåværende produktet er i en fase med rask vekst. Med China Steels enorme stålproduksjons- og beleggkapasitet på over 160 millioner tonn er imidlertid den totale andelen av sink-aluminiummagnesiumbelegg fortsatt liten.

Den gradvise utviklingen av nye produkter fremhever den relative overkapasiteten i hele beleggindustrien: Selv om Kinas beleggproduksjonskapasitet er enorm, er den totale utnyttelsesgraden av den faktiske produksjonskapasiteten mindre enn 60 %, og private foretak er relativt utilstrekkelige når det gjelder konstruksjon og faktisk utnyttelse. Galvaniserte aluminium-magnesiumprodukter har høye tekniske vanskeligheter og prosesskrav, samt god markedsverdi og utsikter, og har blitt en het retning for forskning og produksjon i samme bransje i inn- og utland.

02. Under den intense konkurransen er det fortsatt et visst profittpotensial for nye produkter

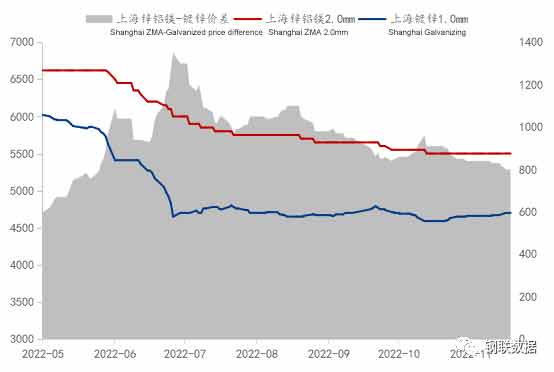

Figur 1: Prisutvikling og prisforskjell mellom sink-, aluminium-, magnesium- og sinkbelegg i Shanghai (enhet: yuan/tonn)

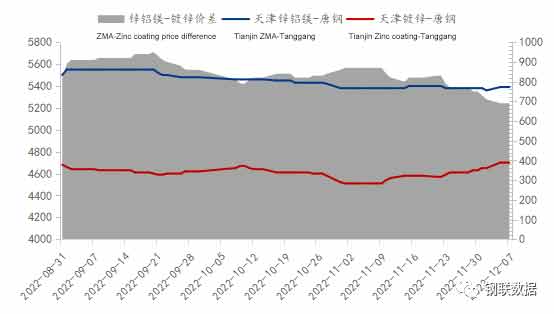

Per 7. desember har Mysteels vanlige spesifikasjon 2,0 mm Ansteel sink-aluminium-magnesiumplate i Shanghai-markedet en pris på 5500 yuan/tonn, mens den vanlige galvaniserte 1,0 mm Ansteel galvaniserte plate i spolen har en pris på 4700 yuan/tonn, og prisforskjellen mellom sink-aluminium-magnesiumplate og galvanisert plate er 800 yuan/tonn. I følge beregningen av sinklaget og spesifikasjonspåslaget i stålverket er sink-aluminium-magnesiumplatespolen 275 g sinklag, og påslaget for sinklaget i stålverket er rundt 300 yuan/tonn. Basert på denne beregningen er prisen på sink-aluminium-magnesium mye høyere enn på galvaniserte platespoler, selv for produkter med samme sinklagtykkelse. Dette beviser indirekte at det fortsatt er et visst profittpotensial for sink-aluminium-magnesiumprodukter, enten fra handelsmenns eller stålverks perspektiv. Det er selvsagt verdt å merke seg at prisforskjellen mellom sink, aluminium, magnesium og galvaniserte plater i juli en gang steg til 1350 yuan/tonn, og holdt seg deretter stort sett innenfor 1000 yuan/tonn, noe som indikerer at det også er en viss konkurranse i dagens sink, aluminium, magnesium-marked. Prisforskjellen mellom sink, aluminium, magnesium og galvaniserte plater i Tianjin er et godt eksempel, som vist i figur 2.

I tillegg til det østkinesiske markedet for solcellepaneler er det også et konsentrert marked i Tianjin, spesielt i Daqiuzhuang. Dette konsentrerte produksjonsområdet for solcellepanelbraketter har også blitt et sentralt mål for mange stålverk. For tiden inkluderer de viktigste ressursene i sirkulasjon i Tianjin-markedet de statseide stålverkene Shougang, Ansteel, Tangshan Steel og Handan Steel; private stålverk som Hebei Zhaojian, Tianjin Xinyu, Shandong Huafeng, etc. Fra et prisforskjellsperspektiv er prisforskjellen mellom sink, aluminium, magnesium og sinkbelegg i Tianjin betydelig lavere enn i Shanghai-markedet. For å sikre seg markedsandeler har stålverkene også justert sin politikk deretter.

03 Den raske utviklingen av solcelleindustrien i sammenheng med nye energi- og karbonreduksjonsmiljøer

Nedstrømsindustrien innen innenlandsk beleggindustri viser en differensieringstrend, og den hete vekstfasen for forbruk av biler og husholdningsapparater er i hovedsak over, men ny energi utvikler seg raskt. 21. november publiserte den nasjonale personbilmarkedsinformasjonskonferansen en rapport om trenden i Kinas marked for nye energikjøretøyer: Kinas produksjon av nye energikjøretøyer fra januar til oktober var 5,59 millioner enheter, en økning på 108,4 % fra året før, med en kumulativ penetrasjonsrate på 24,7 % og en bidragsrate på over 80 % til veksten i bilmarkedet. På samme måte, i sammenheng med at landet aktivt fremmer ny infrastruktur og nytt energiforbruk, har forbruksetterspørselen i sink-aluminium-magnesiumindustrien et vekstrom og eksplosiv kraft.

Kinas solcelleindustri har nådd internasjonalt ledende nivåer på ulike områder, spesielt siden 2022, under presset fra hyppige utbrudd av COVID-19 og økonomisk nedgang, har den generelle utviklingsmomentumet i solcelleindustrien holdt seg stabilt. I de tre første kvartalene av 2022 har Kinas produksjon av polykrystallinsk silisium, silisiumskiver, batterier og komponenter gjort betydelige fremskritt, og produksjonen av ulike ledd i industrikjeden har nådd et historisk høydepunkt. Industriteknologien fortsetter å innovere og utvikle seg, og konverteringseffektiviteten til silisium heterojunksjonssolceller har satt en ny verdensrekord på 26,81 %. Nye gjennombrudd har også blitt gjort innen forskning og utvikling og pilottesting av perovskitt stablede celler, og "photovoltaic+"-modellen utvides også stadig. I de tre første kvartalene nådde den nyinstallerte kapasiteten til innenlandsk solcellepanel 52,6 GW. Fra januar til oktober oversteg den totale eksportverdien av solcellepanel i Kina 44 milliarder amerikanske dollar, noe som sterkt støtter den økende etterspørselen fra innenlandske og utenlandske solcellepanelmarkeder.

Analyse av utviklingsutsiktene for sink-aluminium-magnesiumplater og -ruller

01 Kontinuerlig forbedring av produktstandarder innen industrielle applikasjonsfelt

Med den raske veksten i den totale produksjonskapasiteten for belegg, er det fortsatt en situasjon med høy produksjonskapasitet for belegg og lav utnyttelsesgrad. Bedrifter vil fortsette å utvide salgskanalene i markedet og øke markedsandelen. Det er forståelig at det kontinuerlig vil bli flere belagte laminater, men i den kontinuerlige konkurransen i bransjen er det en viss grad av substituerbarhet mellom det brede utvalget av belagte laminater og ruller.

Innenfor galvanisert aluminium-magnesium-produktindustrien er det, i den nåværende mangelen på produktstandarder, avgjørende at store statseide foretak i Kina tar ledelsen i å formulere relevante standarder. For å standardisere utviklingen og produksjonen av sink-aluminium-magnesium, et nytt produkt, langs en sunn vei, organiserte den anerkjente eksperten professor Xu Xiufei fra China Metallurgical Corporation (MCC), med støtte og bistand fra National Steel Standards Committee, utmerkede beleggsbedrifter over hele landet for å revidere industristandarden for "Kontinuerlig varmdyppet stålplate og -strimle for konstruksjon". For første gang i verden ble alle beleggkomponenter, inkludert tre hovedkategorier av sink-aluminium-magnesium, inkludert i samme standard, noe som ikke bare er praktisk for kjøpere å sammenligne og bruke, det kan også fremme et rimelig utvalg av materialer og høykvalitets og kostnadseffektive platingprodukter.

Med forbedringen av konkurranseevnen til innenlandske bedrifters sink-aluminium-magnesiumprodukter, har trenden med å importere sink-aluminium-magnesiumprodukter fra utlandet snudd, og et stort antall høykvalitetsprodukter har blitt eksportert til avanserte land som Europa og Amerika. Mangelen på internasjonale standarder har ikke bare hindret import og eksport av sink-aluminium-magnesiumstålprodukter, men også skapt tekniske barrierer i industrien. Derfor har streben etter internasjonal debatt og formulering av internasjonale standarder blitt et viktig tiltak for at kinesiske produkter skal bli globale. Det kan forventes at promoteringen av det internasjonale standardprosjektet for sink-aluminium-magnesiumplater vil åpne opp en ny situasjon for kinesiske belagte platebedrifter til å konkurrere på den internasjonale scenen.

02 Den fremtidige utviklingen av produktet er fortsatt verdt å se frem til

Presset som industrien for belagte plater og spoler står overfor kan ikke overvurderes. Overkapasiteten er fortsatt alvorlig, og prissenteret er fortsatt tregt. Vekstraten for innenlandsk industriproduksjon som husholdningsapparater og biler vil fortsette å avta, noe som gjør det vanskelig å øke etterspørselen. I tillegg fortsetter lønnsomheten i metallplateindustrien, inkludert belagte produkter, å synke, og interne strukturelle tilpasninger vil fortsette å øke omstokkingen i industrien.

Galvaniserte aluminium-magnesiumprodukter har imidlertid unike produktfunksjoner og bruksegenskaper basert på beleggprodukter, og den tekniske terskelen i inn- og utland er fortsatt høy. Samtidig vokser bruken i viktige prosjekter og avanserte nedstrøms forbrukerindustrier fortsatt, og bruksområdene utvides fortsatt. De fremtidige utviklingsmulighetene er fortsatt verdt å se frem til. Hvis man kan bli med på hvitlisten over innkjøpsbedrifter, vil man også ha en unik fordel i denne konkurransen.

Den nåværende markedskonkurransen for lav-aluminium sink-aluminium magnesium har gradvis intensivert seg, og flere og flere bedrifter slutter seg til produksjon og salg av sink-aluminium magnesiumprodukter for å dele produktutbyttet. Basert på forbrukerkarakteristikker og trender i bransjens utvikling, anbefales det å prioritere posisjoneringen av galvaniserte aluminium-magnesiumprodukter i retning av (middels) høy-aluminium sink-aluminium magnesium. Det lyse markedet og den store fortjenestemarginen i bransjen er akkurat det alle ser frem til.

Publisert: 04.07.2023